一、牡蠣產(chǎn)業(yè)發(fā)展?fàn)顩r

?。ㄒ唬┠迪狆B(yǎng)殖情況

1、牡蠣主產(chǎn)區(qū)及產(chǎn)量的空間分布

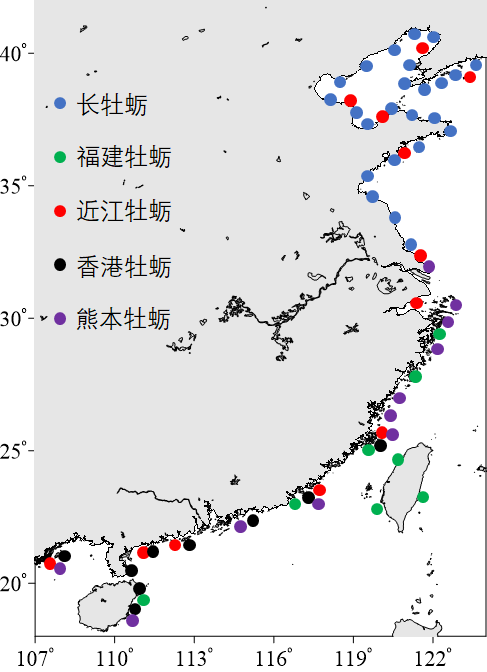

牡蠣,俗稱海蠣子、蠔(蠔)、生蠔、蚵仔等,是一種廣布性雙殼貝類,目前已發(fā)現(xiàn)有100多種,世界沿海各國(guó)幾乎都有生產(chǎn),產(chǎn)量高居貝類之首。中國(guó)擁有豐富的牡蠣資源和利用這一資源的悠久歷史。南方沿海一些地區(qū)的先民們?cè)缭跐h朝時(shí)就掌握了插竹養(yǎng)蠔技術(shù),至今已有2000余年的歷史。新中國(guó)成立特別是改革開(kāi)放政策實(shí)施以來(lái),中國(guó)牡蠣產(chǎn)量不斷增長(zhǎng),進(jìn)入21世紀(jì)后更是呈現(xiàn)出快速大幅提升的態(tài)勢(shì),2017年占到了全球的83.29%,2018年再創(chuàng)新高,達(dá)到513.98萬(wàn)噸(附件1)。中國(guó)沿海地區(qū)分布著種類多樣的牡蠣種群。其中,商業(yè)化利用程度最高的是長(zhǎng)牡蠣(Crassostrea gigas gigas)、福建牡蠣(C. gigas angulata)和香港牡蠣(C. hongkongensis),而近江牡蠣(C. ariakensis)和熊本牡蠣(C. sikmea)也有一定的養(yǎng)殖規(guī)模。圖1顯示了5種牡蠣在中國(guó)沿海的分布情況。

圖1. 主要牡蠣種類在中國(guó)沿海的分布情況

根據(jù)《中國(guó)漁業(yè)統(tǒng)計(jì)年鑒》給出的數(shù)字,我們繪制了2018年中國(guó)牡蠣產(chǎn)量的空間分布圖(圖2)。有必要說(shuō)明的是,《中國(guó)漁業(yè)統(tǒng)計(jì)年鑒》雖然沒(méi)有提供河北和天津的牡蠣產(chǎn)量數(shù)據(jù),但是,據(jù)國(guó)家貝類產(chǎn)業(yè)技術(shù)體系秦皇島和天津綜合實(shí)驗(yàn)站報(bào)告,兩地均出產(chǎn)牡蠣。長(zhǎng)牡蠣養(yǎng)殖2017年前后在河北省興起,目前養(yǎng)殖面積和產(chǎn)量分別為1.5萬(wàn)畝和1.00萬(wàn)噸。天津雖然沒(méi)有開(kāi)展規(guī)?;娜斯ゐB(yǎng)殖活動(dòng),但多年來(lái)野生牡蠣年上岸量大多維持在0.30萬(wàn)噸左右,其中的大部分作為半成品都被銷往山東乳山進(jìn)一步育肥。

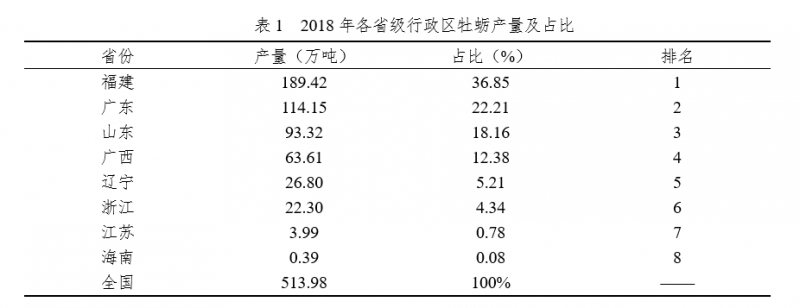

圖2. 2018年中國(guó)牡蠣產(chǎn)量的空間分布

長(zhǎng)牡蠣又稱太平洋牡蠣,北方俗稱“海蠣子”,其空間分布北起鴨綠江口南至江蘇連云港周邊海域,是我國(guó)北方沿海地區(qū)的主要養(yǎng)殖種類,2018年產(chǎn)量達(dá)到124.11萬(wàn)噸,占當(dāng)年全國(guó)牡蠣總產(chǎn)量513.98萬(wàn)噸的24.15%。其中,山東是產(chǎn)量最高的省份(93.32萬(wàn)噸),占2018年全國(guó)長(zhǎng)牡蠣產(chǎn)量的75.20%,遼寧以26.80萬(wàn)噸的產(chǎn)量緊隨其后(21.60%),江蘇的產(chǎn)量只有3.99萬(wàn)噸,僅占3.21%。

福建牡蠣與長(zhǎng)牡蠣的親緣關(guān)系比其他牡蠣要近,兩者之間能順利雜交,因此也有學(xué)者認(rèn)為它是長(zhǎng)牡蠣的南方姊妹種。長(zhǎng)期以來(lái),福建牡蠣一直被稱為葡萄牙牡蠣(俗稱“蚵仔”),主要分布在地處中國(guó)東海區(qū)的浙江、福建及粵東地區(qū)的潮間帶及潮下帶淺水區(qū),是閩浙兩地的主要養(yǎng)殖種類,也是產(chǎn)量最高的牡蠣。2018年福建牡蠣產(chǎn)量增加到211.72萬(wàn)噸,在全國(guó)牡蠣總產(chǎn)量中占比41.20%。其中,僅福建一省的產(chǎn)量就高達(dá)189.42萬(wàn)噸,占全國(guó)牡蠣總產(chǎn)量的36.85%,是2017年中國(guó)大陸以外其他所有經(jīng)濟(jì)體合計(jì)產(chǎn)量97.89萬(wàn)噸的2倍以上(附件1),浙江貢獻(xiàn)了剩余的22.30萬(wàn)噸,其中可能還包含少量熊本牡蠣的產(chǎn)量(具體數(shù)字不詳)。

香港牡蠣,也就是南方沿海居民俗稱的“白肉”、“大蠔”,主要分布在地處中國(guó)南海的廣東、廣西和海南,在福建部分河口地區(qū)也可能見(jiàn)到其蹤跡,是兩廣沿海地區(qū)的主要養(yǎng)殖種類,其產(chǎn)量?jī)H次于福建牡蠣。2018年,香港牡蠣產(chǎn)量達(dá)到了175.18萬(wàn)噸,在全國(guó)牡蠣總產(chǎn)量中占比22.21%。其中,廣東(114.15萬(wàn)噸)占比高達(dá)65.16%(其中可能包含部分粵東地區(qū)出產(chǎn)的福建牡蠣產(chǎn)量),也超過(guò)了2017年中國(guó)大陸以外其他所有經(jīng)濟(jì)體的牡蠣合計(jì)產(chǎn)量,廣西貢獻(xiàn)了63.61萬(wàn)噸(36.31%),海南的產(chǎn)量幾近可忽略不計(jì),只有0.39萬(wàn)噸。

近江牡蠣,因其軟體部呈暗褐色,中國(guó)南方沿海漁民因此稱其為“紅肉”,歷史上曾廣泛分布于中國(guó)沿海河口水域。2017年國(guó)家貝類產(chǎn)業(yè)體系有關(guān)專家在黃渤海水域重新發(fā)現(xiàn)近江牡蠣自然種群,為保護(hù)這一寶貴資源,國(guó)家貝類產(chǎn)業(yè)技術(shù)體系會(huì)同當(dāng)?shù)卣蠄?bào)山東省委省政府,得到省委書(shū)記的批示。隨著高端牡蠣市場(chǎng)需求不斷擴(kuò)大,近江牡蠣養(yǎng)殖活動(dòng)也日益受到有關(guān)方面的關(guān)注。此外,有必要說(shuō)明的是,2007年以前,文獻(xiàn)提及的近江牡蠣實(shí)際上是俗稱“白肉”和“紅肉”牡蠣的統(tǒng)稱,只是近些年來(lái)學(xué)者才將其界定為兩個(gè)獨(dú)立的物種,即“香港牡蠣”和“近江牡蠣”。兩者外部形態(tài)接近,都為巨蠣屬的大型種,前者為熱帶亞熱帶暖水種,后者為河口性廣布種,從北溫帶、亞熱帶到熱帶海域都有分布。此外,兩者解剖結(jié)構(gòu)等也有明顯差異,且近江牡蠣殼型常依棲息環(huán)境不同而有很大變化。

熊本牡蠣是閩浙兩地沿海潮間帶除福建牡蠣外的另一常見(jiàn)種類,兩者共存于某些海區(qū),在江蘇南通潮間帶也有大量分布,南通以北則未見(jiàn)其蹤跡。熊本牡蠣養(yǎng)殖在浙江有一定的規(guī)模,在福建、廣西與廣東也有零星養(yǎng)殖。

此外,還有一種分布在浙江舟山海域的巨蠣屬物種日本牡蠣(Crassostrea nippona)也具有較大的產(chǎn)業(yè)發(fā)展?jié)摿Γ壳吧形撮_(kāi)發(fā)。

根據(jù)《中國(guó)漁業(yè)統(tǒng)計(jì)年鑒》提供的數(shù)據(jù),表1按產(chǎn)量高低列出了2018年中國(guó)牡蠣總產(chǎn)量和各省級(jí)行政區(qū)牡蠣產(chǎn)量及其對(duì)全國(guó)牡蠣總產(chǎn)量的貢獻(xiàn)。

補(bǔ)充說(shuō)明的是,2000-2018年,中國(guó)牡蠣產(chǎn)量從期初的329.20萬(wàn)噸增加到期末的513.98萬(wàn)噸,除個(gè)別年份外,總體上呈遞增態(tài)勢(shì),年均增長(zhǎng)率達(dá)到2.52%。同一時(shí)期,長(zhǎng)牡蠣、福建牡蠣和香港牡蠣產(chǎn)量分別從81.31萬(wàn)噸、155.90萬(wàn)噸和91.99萬(wàn)噸,增加到146.41萬(wàn)噸、189.42萬(wàn)噸和178.14萬(wàn)噸,年均增長(zhǎng)率分別為3.32%、1.09%和3.74%。另外,附件1較為詳細(xì)地比較了2007-2017年中國(guó)與世界其他經(jīng)濟(jì)體的牡蠣生產(chǎn)情況。

2、2019年牡蠣產(chǎn)業(yè)發(fā)展?fàn)顩r

據(jù)國(guó)家貝類產(chǎn)業(yè)技術(shù)體系不完全統(tǒng)計(jì),2019年中國(guó)牡蠣產(chǎn)量約為453.93萬(wàn)噸。其中,長(zhǎng)牡蠣、福建牡蠣和香港牡蠣的產(chǎn)量分別約為97.52萬(wàn)噸、159.90萬(wàn)噸(其中可能含有少量熊本牡蠣的產(chǎn)量)和196.51萬(wàn)噸(其中可能含有少量福建牡蠣的產(chǎn)量)。顯然,除香港牡蠣產(chǎn)量高于2018年的178.14萬(wàn)噸外,其他兩種牡蠣的產(chǎn)量均低于上年的水平。盡管如此,綜觀已有數(shù)據(jù),除大連、天津和青島綜合實(shí)驗(yàn)站報(bào)告的數(shù)據(jù)同比下降外,其他各站提供的數(shù)字較上年均有不同程度的提高(表2)。據(jù)此,再加上實(shí)際觀察到的現(xiàn)象,我們推測(cè)當(dāng)年的實(shí)際產(chǎn)量應(yīng)該高于2018年的513.98萬(wàn)噸。

?。ǘ┠迪牸庸ぜ百Q(mào)易情況

1、牡蠣加工狀況

中國(guó)現(xiàn)有牡蠣加工企業(yè)121家,主要分布在沿海省份。其中,山東、廣東、福建、遼寧和廣西最多,分別有41家、23家、17家、10家和8家,剩余的22家分別分布在江蘇(4家)、安徽(4家)、海南(3家)、北京(3家)、天津(3家)、河北(2家)、浙江(1家)、湖北(1家)和貴州(1家)。中國(guó)牡蠣加工業(yè)年產(chǎn)值雖然只有200億元,但創(chuàng)造的附加值卻高達(dá)120億元。

中國(guó)牡蠣加工品種類包括冷鮮牡蠣肉、冷凍牡蠣產(chǎn)品(半殼冷凍牡蠣、冷凍牡蠣肉、冷凍牡蠣預(yù)調(diào)制產(chǎn)品)、干制品(蠔干)、調(diào)味品(蠔油)、罐藏品(調(diào)味牡蠣罐頭、煙熏牡蠣罐頭)、休閑即食產(chǎn)品(牡蠣休閑即食產(chǎn)品、牡蠣香腸、牡蠣醬)、營(yíng)養(yǎng)保健食品(牡蠣粉、牡蠣肽粉、口服液、膠囊)等。長(zhǎng)期以來(lái)牡蠣采捕后主要依靠鮮銷的格局依然未能改變,加工量?jī)H占牡蠣總產(chǎn)量的30~40%。其中,又以冷凍加工品為主,占加工品總量的50%左右,其次為調(diào)味品,占20%左右,干制品和營(yíng)養(yǎng)保健食品各約占10%,罐藏品和休閑即食產(chǎn)品各占5%左右,牡蠣殼的綜合加工利用產(chǎn)品仍然較少。

2、牡蠣貿(mào)易狀況

附件1較為詳細(xì)地介紹了2007~2017年中國(guó)與世界牡蠣貿(mào)易的變動(dòng)趨勢(shì)及2018年中國(guó)牡蠣貿(mào)易狀況,下文將分別說(shuō)明2019年中國(guó)(不包括中國(guó)香港、中國(guó)澳門(mén)、中國(guó)臺(tái)灣)牡蠣進(jìn)、出口形勢(shì)。

2.1 牡蠣進(jìn)口

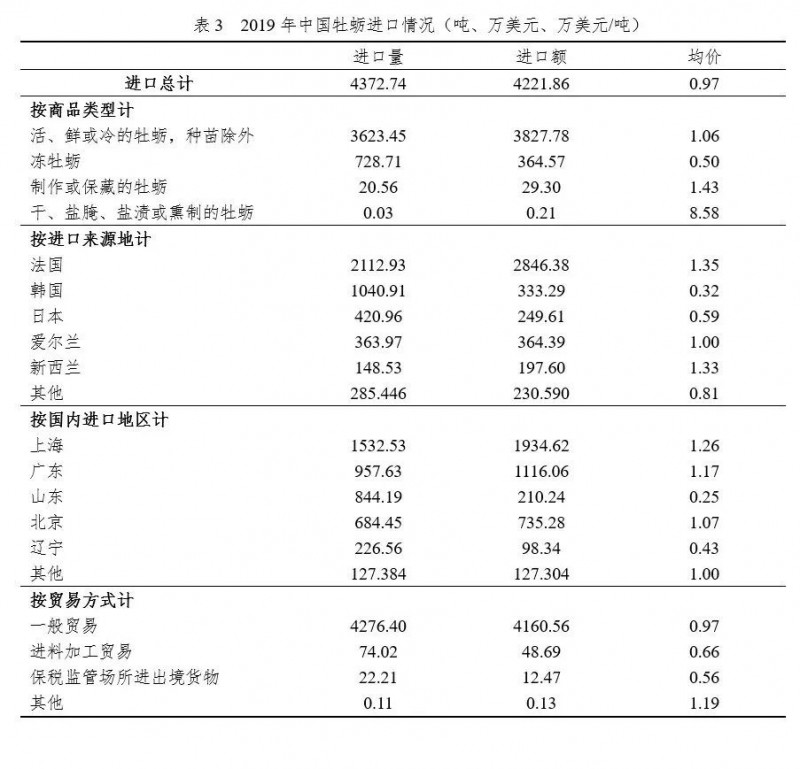

中國(guó)海關(guān)數(shù)據(jù)顯示,2019年中國(guó)牡蠣進(jìn)口量、進(jìn)口額和進(jìn)口均價(jià)依次為4372.74噸、4221.86萬(wàn)美元和0.97萬(wàn)美元/噸,同比分別提高6.26%、4.77%和下降1.41%。其中,“活、鮮或冷的牡蠣,種苗除外”是最主要的商品類型,進(jìn)口量、進(jìn)口額分別占當(dāng)年進(jìn)口總量和總額的82.86%和90.67%,其后依次為“凍牡蠣”、“制作或保藏的牡蠣”和“干、鹽腌、鹽漬或熏制的牡蠣”。法國(guó)、韓國(guó)、日本、愛(ài)爾蘭和新西蘭為中國(guó)進(jìn)口牡蠣的前五大來(lái)源地,最主要的貿(mào)易方式是“一般貿(mào)易”(表3)。

表3和圖3顯示,除沿海地區(qū)外,一些內(nèi)陸地區(qū)也從域外進(jìn)口牡蠣。盡管如此,進(jìn)口量最大的除北京外,還是地處沿海的上海、廣東、山東和遼寧。其中,上海的進(jìn)口量高達(dá)1500余噸。

圖3. 2019年中國(guó)牡蠣進(jìn)口量的空間分

2.2 牡蠣出口

2019年中國(guó)牡蠣出口量、出口額和出口均價(jià)依次為8819.78噸、5740.81萬(wàn)美元和0.65萬(wàn)美元/噸,同比分別下降11.09%、30.52%和21.84%。其中,最主要的商品類型是“制作或保藏的牡蠣”,其出口量和出口額分別占當(dāng)年出口總量和總額的72.94%和91.49%。美國(guó)、越南、加拿大、日本和香港依次為中國(guó)牡蠣出口的前五大目的地,最主要的貿(mào)易方式也是“一般貿(mào)易”(表4)。

美國(guó)是中國(guó)牡蠣出口的主要目的地,中國(guó)對(duì)美牡蠣出口量、出口額分別占中國(guó)2018年牡蠣出口總量、總額的50.00%和65.83%(附件1)。2019年,上述占比分別下降到了30.86%和47.25%,這是因?yàn)槊绹?guó)自2018年9月24日起對(duì)2000億中國(guó)商品加征10%的關(guān)稅,其中也包含中國(guó)輸美牡蠣產(chǎn)品,2019年5月10日起關(guān)稅水平又進(jìn)一步增加到25%。受關(guān)稅提升和2018年四季度國(guó)內(nèi)出口商“搶出口”行為的影響,當(dāng)年中國(guó)對(duì)美牡蠣出口量、出口額和出口均價(jià)分別減少到2721.43噸、2712.76萬(wàn)美元和1.00萬(wàn)美元/噸,同比下降45.14%、50.13%和9.09%。由于出口商難以在短期內(nèi)找到替代市場(chǎng),而輸美牡蠣產(chǎn)品均價(jià)又遠(yuǎn)高于中國(guó)對(duì)其他貿(mào)易伙伴的水平,這是導(dǎo)致2019年中國(guó)牡蠣出口量、出口額和出口均價(jià)下降的主要原因。

圖4. 2019年中國(guó)牡蠣出口量的空間分布

有必要說(shuō)明的是,中國(guó)牡蠣種苗出口全部經(jīng)由福建銷往越南。2019年,福建對(duì)越南出口牡蠣種苗量異常增加,從上年的19.59噸飆升至995.72噸,增幅高達(dá)4982.54%,而出口均價(jià)卻從1.59萬(wàn)美元/噸跌落至只有0.03萬(wàn)美元/噸(-97.91%),進(jìn)而導(dǎo)致出口額僅從31.19萬(wàn)美元增至33.19萬(wàn)美元(6.40%)。這一異常現(xiàn)象對(duì)中國(guó)牡蠣出口量和出口均價(jià)都產(chǎn)生了顯著的影響。若剔除種苗出口,2019年中國(guó)牡蠣出口量、出口額和出口均價(jià)依次為7824.06噸、5707.62萬(wàn)美元和0.73萬(wàn)美元/噸,較2018年分別下降20.98%、30.66%和12.25%。

表4和圖4顯示,中國(guó)牡蠣出口量較大的地區(qū)依次是山東、福建、廣東、遼寧和浙江。其中,只有山東的出口量超過(guò)了2000噸。

2.3 三大主養(yǎng)品種出口情況

黃渤海、東海和南海三大海區(qū),分別是三大主養(yǎng)對(duì)象長(zhǎng)牡蠣、福建牡蠣和香港牡蠣的主產(chǎn)區(qū)。其中,黃渤海區(qū)域包含江蘇及以北沿海省市,東海區(qū)域包含上海、浙江和福建三省市,南海區(qū)域包含廣東、廣西和海南三個(gè)省級(jí)行政區(qū)。為分析三大主養(yǎng)品種的出口情況,我們將2019年各省級(jí)行政區(qū)以“一般貿(mào)易”方式出口的牡蠣數(shù)量和金額,按對(duì)應(yīng)的海區(qū)匯總統(tǒng)計(jì),結(jié)果如表5a~c所示。

黃渤海區(qū)域牡蠣出口量、出口額居三大海區(qū)之首。2019年,該區(qū)域牡蠣出口量、出口額和出口均價(jià)依次為4661.19萬(wàn)噸、3041.49萬(wàn)美元和0.65萬(wàn)美元/噸,同比分別下降24.26%、25.21%和1.26%。出口的主要商品類型是制作和保藏的牡蠣,主要出口目的地是美國(guó)。

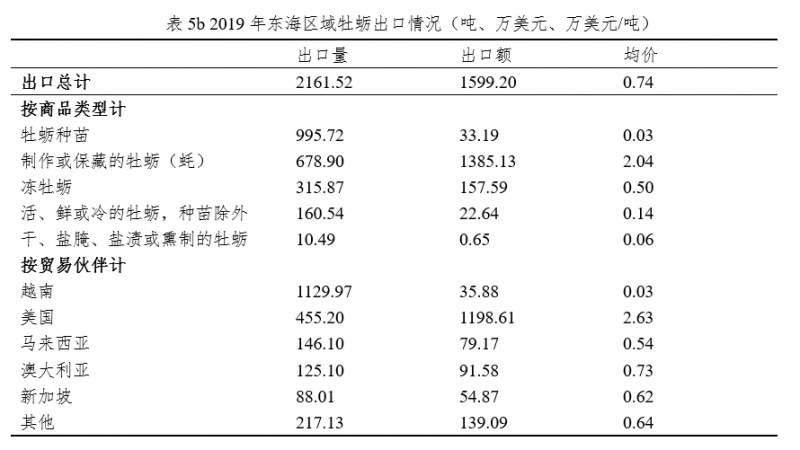

東海區(qū)域牡蠣出口量、出口額和出口均價(jià)依次為2161.52噸、1599.20萬(wàn)美元和0.74萬(wàn)美元/噸,同比分別增加25.03%和下降50.80%、60.65%。其中,出口量增長(zhǎng)的主要原因是福建對(duì)越南牡蠣種苗出口量異常增加。剔除種苗后,當(dāng)年?yáng)|海區(qū)域牡蠣出口量、出口額和出口均價(jià)依次為1165.80噸、1566.01萬(wàn)美元和1.34萬(wàn)美元/噸,較2018年分別下降31.80%、51.35%和28.68%。無(wú)論是從出口額還是剔除異常值后的出口量來(lái)看,該海區(qū)出口的主要商品類型都是制作和保藏的牡蠣,主要出口目的地也是美國(guó)。

2019年,三大海區(qū)中牡蠣出口額和出口均價(jià)同比增長(zhǎng)的只有南海區(qū)域,當(dāng)年的出口量、出口額和出口均價(jià)依次為1579.84噸、873.20萬(wàn)美元和0.55萬(wàn)美元/噸,同比分別增長(zhǎng)19.04%、64.13%和37.88%。南海區(qū)主要向港澳地區(qū)出口活、鮮或冷藏的牡蠣以及向新加坡和馬來(lái)西亞出口制作和保藏的牡蠣。顯然,南海區(qū)主要的出口商品類型和出口目的地都與其前兩個(gè)海區(qū)有所不同。

根據(jù)2019年各海區(qū)牡蠣出口情況推斷,長(zhǎng)牡蠣出口量最大,其后依次為福建牡蠣和香港牡蠣。由于長(zhǎng)牡蠣和福建牡蠣的主要出口目的地都是美國(guó),受加征關(guān)稅影響,2019年的出口量、出口額均大幅下降。而香港牡蠣主要出口至港澳地區(qū)和東南亞國(guó)家,沒(méi)有受到美國(guó)加征關(guān)稅的顯著影響,且由于2019年對(duì)新加坡和馬來(lái)西亞的出口量大幅提升,香港牡蠣出口量和出口額因而逆勢(shì)增長(zhǎng),呈現(xiàn)出明顯不同于前兩大品種的出口形勢(shì)。

?。ㄈ┠迪犑袌?chǎng)及消費(fèi)狀況

1、牡蠣市場(chǎng)及價(jià)格變動(dòng)情況

國(guó)內(nèi)主要水產(chǎn)品批發(fā)市場(chǎng)價(jià)格監(jiān)測(cè)數(shù)據(jù)顯示,2019年在其它貝類批發(fā)價(jià)格普遍下降的情況下,牡蠣批發(fā)價(jià)格依然由去年同期的12.35元/kg提高到13.46元/kg、同比上升8.94%。

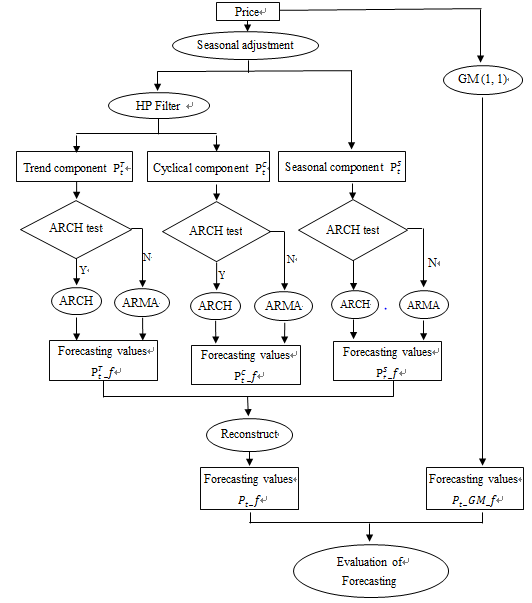

運(yùn)用組合預(yù)測(cè)模型(圖5)和農(nóng)業(yè)部信息中心全國(guó)農(nóng)產(chǎn)品批發(fā)市場(chǎng)價(jià)格信息網(wǎng)統(tǒng)計(jì)的2008年4月至2018年1月牡蠣批發(fā)價(jià)格數(shù)據(jù),我們預(yù)測(cè)了2019年10月至2020年9月中國(guó)牡蠣批發(fā)價(jià)格走勢(shì)。模型輸出結(jié)果顯示,中國(guó)牡蠣批發(fā)價(jià)格將在2019年10月開(kāi)始上漲,至2020年2月達(dá)到波峰,之后開(kāi)始下降。根據(jù)模型輸出結(jié)果,我們預(yù)測(cè)中國(guó)牡蠣批發(fā)價(jià)格將從2019年10月的9.5元/kg,上漲至2020年2月的10.65元/kg,隨后從這一峰值下降,直至當(dāng)年9月的10元/kg(圖6)。

圖5. 牡蠣批發(fā)價(jià)格組合預(yù)測(cè)模型流程圖

圖6. 我國(guó)牡蠣批發(fā)價(jià)格預(yù)測(cè)值與原始值對(duì)比圖

表6匯總了各綜合試驗(yàn)站報(bào)告的2019年牡蠣年均產(chǎn)地價(jià)格。顯然,價(jià)格最高的是欽州站報(bào)告的香港牡蠣(10.20元/kg),其次是大連站和長(zhǎng)島站報(bào)告的長(zhǎng)牡蠣,分別為7.2元/kg和6.9元/kg,價(jià)格最低的則是秦皇島站報(bào)告的長(zhǎng)牡蠣和廈門(mén)站報(bào)告的福建牡蠣,均為1.2元/kg。

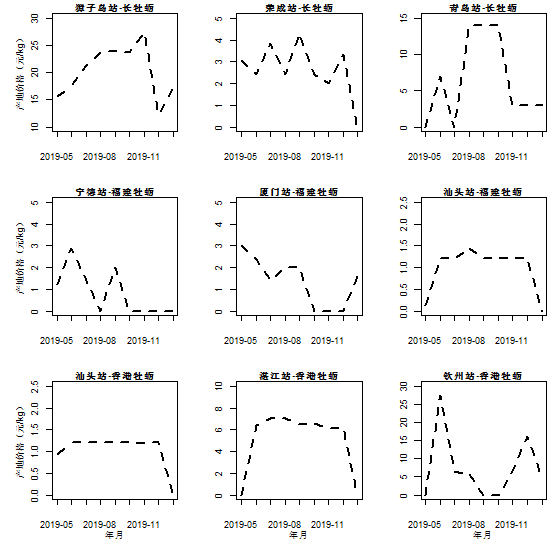

圖7是根據(jù)養(yǎng)殖漁情系統(tǒng)中的數(shù)據(jù)繪制而成的2019年5月至2020年1月牡蠣產(chǎn)地價(jià)格變動(dòng)軌跡(圖中為0的地方,表示系統(tǒng)中沒(méi)有上報(bào)的價(jià)格數(shù)據(jù))。顯然,各站報(bào)告的牡蠣產(chǎn)地價(jià)格都表現(xiàn)出明顯的季節(jié)性波動(dòng)。就長(zhǎng)牡蠣而言,獐子島報(bào)告的價(jià)格峰值(27.3元/kg)較榮成(4.32元/kg)和青島(14元/kg)滯后一個(gè)月左右。除汕頭站外,寧德和廈門(mén)站報(bào)告的福建牡蠣前期價(jià)格均高于后期。具體到香港牡蠣,欽州站報(bào)告的價(jià)格變動(dòng)軌跡明顯不同于汕頭站和湛江站的情形。

圖7. 2019年5月至2020年1月各綜合試驗(yàn)站報(bào)告的牡蠣產(chǎn)地價(jià)格變動(dòng)情況

2、牡蠣的消費(fèi)意愿及結(jié)構(gòu)分析

牡蠣因其軟體部口感潤(rùn)滑,味道鮮美,且含有人體必需的18種氨基酸和多種微量元素,自古以來(lái)就深受世界沿海各地人們的喜愛(ài),時(shí)至今日更是國(guó)際海鮮市場(chǎng)中價(jià)格不菲的奢侈品,一個(gè)規(guī)格為60~100g的活體牡蠣在法國(guó)市場(chǎng)上的批發(fā)價(jià)格高達(dá)19.69~20.92美元(FAO, European Price Report, Issue 1/2020, p.15; FAO, European Price Report, Issue 1/2016, p.17)。在中國(guó),牡蠣的營(yíng)養(yǎng)、保健及藥用價(jià)值在漢代的《傷寒論》、明代的《本草綱目》等著作中均有明確記載,2018年國(guó)家衛(wèi)生健康委員會(huì)將其納入到中國(guó)首批“亦食亦藥”的保健療效品名單中。

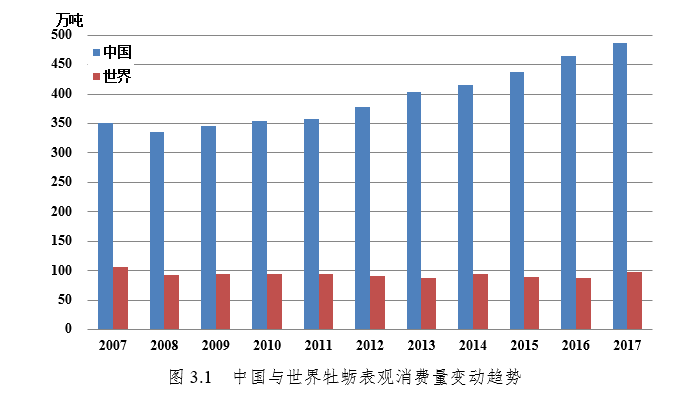

中國(guó)與世界牡蠣生產(chǎn)、貿(mào)易和消費(fèi)比較研究的結(jié)果顯示,2007~2017年,中國(guó)和世界牡蠣表觀消費(fèi)量分別從期初的350.79萬(wàn)噸和106.48萬(wàn)噸,增加和下降到2017年的487.34萬(wàn)噸和97.89萬(wàn)噸,年均增長(zhǎng)率分別為3.34%和-0.84%,按表觀消費(fèi)量計(jì)算的中國(guó)和世界牡蠣人均消費(fèi)量則分別從期初的2.66kg/人和0.19kg/人,增加和下降到期末的3.52kg/人和0.15kg/人,年均增長(zhǎng)率分別為2.82%和-2.47%。2018年,中國(guó)牡蠣表觀消費(fèi)量和按表觀消費(fèi)量計(jì)算的人均消費(fèi)量進(jìn)一步提高到513.40萬(wàn)噸和3.69kg/人,同比分別增加5.35%和4.87%(附件1)。這表明,從總量上看,中國(guó)是世界上最大的牡蠣消費(fèi)國(guó),而從人均水平上看,中國(guó)即使不是最大的也是主要的牡蠣消費(fèi)國(guó)。

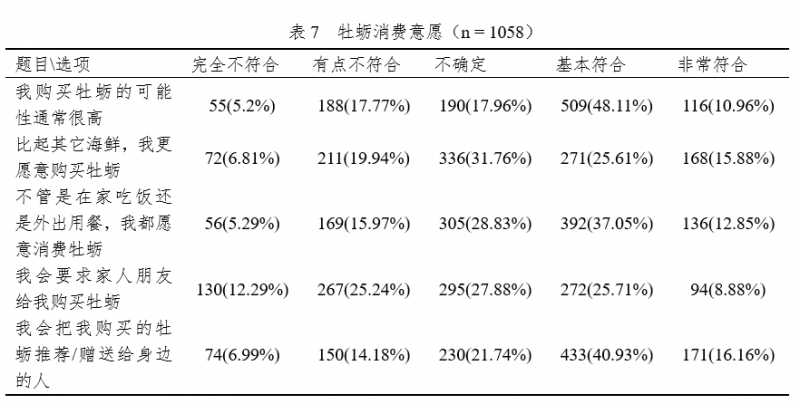

2019年,我們開(kāi)展了中國(guó)居民牡蠣消費(fèi)意愿市場(chǎng)調(diào)查。結(jié)果顯示:95.84%的受訪者都認(rèn)識(shí)牡蠣,77.32%的受訪者在最近一年內(nèi)購(gòu)買(mǎi)過(guò)牡蠣;關(guān)于能否識(shí)別出市場(chǎng)上牡蠣種類的問(wèn)題,受訪者的選擇集中在不太清楚(31.38%)、不確定(28.07%)和比較了解(34.03%);關(guān)于“如何判斷牡蠣的品質(zhì)”,選擇“完全不知道”、“不太清楚”和“不確定”的受訪者占比高達(dá)80.9%(表7)。這表明,中國(guó)居民雖然大都認(rèn)識(shí)和有過(guò)牡蠣消費(fèi)經(jīng)歷,且有著較為強(qiáng)烈的消費(fèi)意愿,但認(rèn)知程度尚處于初步了解階段,這表明牡蠣市場(chǎng)還有進(jìn)一步開(kāi)拓的空間。

從消費(fèi)行為方面看,中國(guó)居民購(gòu)買(mǎi)牡蠣的最常見(jiàn)頻率為“一月2-4次”和“1-3個(gè)月一次”,單次購(gòu)買(mǎi)量主要在“1-3kg”范圍內(nèi),單次消費(fèi)金額集中在21-100元之間,周末是消費(fèi)的高峰期,聚會(huì)和日常用餐是消費(fèi)者最喜愛(ài)的消費(fèi)場(chǎng)合,農(nóng)貿(mào)市場(chǎng)和超市是最主要的銷售渠道,燒烤攤則是消費(fèi)者外出用餐時(shí)最偏愛(ài)的消費(fèi)地點(diǎn),新鮮全殼和新鮮半殼牡蠣是最經(jīng)常購(gòu)買(mǎi)的產(chǎn)品形態(tài),蒸煮和燒烤是最受歡迎的兩種烹飪方法,而購(gòu)買(mǎi)時(shí)最受消費(fèi)者重視的兩項(xiàng)特征則是“新鮮”和“口味”。

?。ㄋ模┠迪牣a(chǎn)業(yè)效益情況

1、經(jīng)濟(jì)效益

2007-2017年,中國(guó)牡蠣養(yǎng)殖產(chǎn)值始終呈穩(wěn)定增長(zhǎng)態(tài)勢(shì),從期初的18.81億美元快速飆升至期末的52.55億美元產(chǎn)值,年均增長(zhǎng)率(10.82%)是產(chǎn)量的(3.35%)3倍以上(附件1)。

2019年,據(jù)國(guó)家貝類產(chǎn)業(yè)技術(shù)體系不完全統(tǒng)計(jì),牡蠣養(yǎng)殖活動(dòng)直接創(chuàng)造的產(chǎn)值約為223.71億元,其中,長(zhǎng)牡蠣、福建牡蠣和香港牡蠣養(yǎng)殖直接創(chuàng)造的產(chǎn)值分別為60.25億、28.34(其中可能含有部分熊本牡蠣養(yǎng)殖的產(chǎn)值)和135.12億元(其中可能含有部分福建牡蠣養(yǎng)殖的產(chǎn)值)(表2)。考慮到包括育苗、加工、物流、原料供應(yīng)和銷售在內(nèi)的眾多配套環(huán)節(jié),中國(guó)牡蠣養(yǎng)殖產(chǎn)業(yè)實(shí)際創(chuàng)造的產(chǎn)值應(yīng)該遠(yuǎn)高于上述數(shù)字。

有必要說(shuō)明的是,中國(guó)牡蠣加工量在產(chǎn)量中的占比雖然只有30-40%,但直接創(chuàng)造的產(chǎn)值卻高達(dá)200億元,幾乎等同于牡蠣養(yǎng)殖活動(dòng)直接創(chuàng)造的總產(chǎn)值??紤]到國(guó)內(nèi)牡蠣產(chǎn)業(yè)的巨大產(chǎn)能、相對(duì)低廉的單位養(yǎng)殖成本(附件1)和牡蠣加工活動(dòng)所產(chǎn)生的可觀效益,顯然有必要把加快牡蠣加工技術(shù)研發(fā)和推廣作為產(chǎn)業(yè)發(fā)展的一大戰(zhàn)略方向。

2、社會(huì)效益

牡蠣產(chǎn)業(yè)是中國(guó)漁業(yè)的重要組成部分,牡蠣養(yǎng)殖是中國(guó)沿海地區(qū)的一類重要活動(dòng),在某些偏遠(yuǎn)地區(qū)甚至是當(dāng)?shù)氐闹鲗?dǎo)產(chǎn)業(yè)。健康發(fā)展的牡蠣產(chǎn)業(yè),在保障國(guó)家糧食安全、豐富動(dòng)物蛋白種類、維持沿海地區(qū)穩(wěn)定、拓寬就業(yè)渠道,增加漁農(nóng)收入、擴(kuò)大出口和賺取外匯、傳承傳統(tǒng)文化、清潔海域水質(zhì)和固碳匯碳等方面,都發(fā)揮著重要的有些甚至是不可替代的作用。

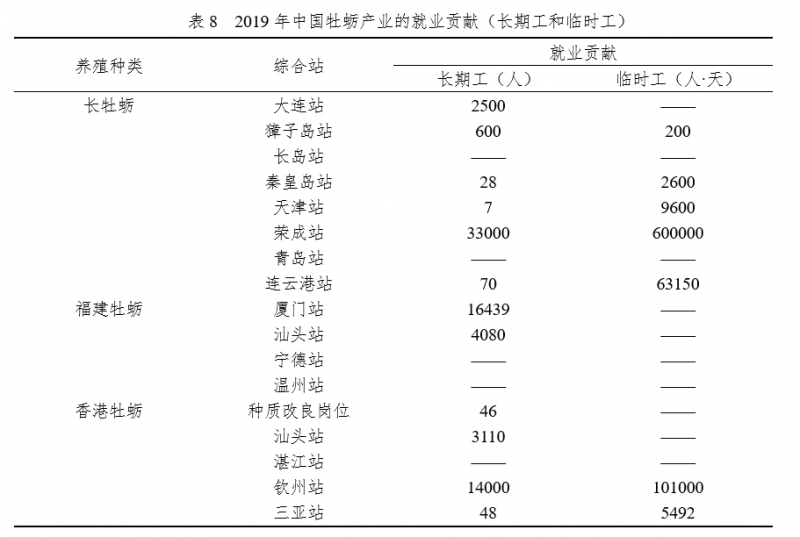

據(jù)國(guó)家貝類產(chǎn)業(yè)技術(shù)體系不完全統(tǒng)計(jì),表8列出了2019年中國(guó)牡蠣養(yǎng)殖產(chǎn)業(yè)直接雇傭的長(zhǎng)期工和臨時(shí)工情況。另外,據(jù)估計(jì)牡蠣加工業(yè)提供的直接就業(yè)崗位超過(guò)了1.2萬(wàn)人,與牡蠣加工有關(guān)的物流、包裝、銷售等活動(dòng)所創(chuàng)造的間接就業(yè)崗位也在1萬(wàn)人以上。

山東乳山市近年來(lái)以乳山牡蠣產(chǎn)業(yè)研究院為技術(shù)依托,吸納國(guó)內(nèi)外科技力量,通過(guò)養(yǎng)殖模式優(yōu)化和產(chǎn)品品質(zhì)提升,使牡蠣從丑小鴨變成白天鵝,逐漸進(jìn)入高端市場(chǎng),取代或部分取代法國(guó)等國(guó)際高端品牌,畝產(chǎn)值比幾年前增加3-4倍,實(shí)現(xiàn)了牡蠣產(chǎn)業(yè)從產(chǎn)量效益型向質(zhì)量效益型的轉(zhuǎn)變,引領(lǐng)了中國(guó)牡蠣產(chǎn)業(yè)科技進(jìn)步和高質(zhì)量發(fā)展。近年來(lái),乳山牡蠣產(chǎn)量產(chǎn)值位列全國(guó)縣級(jí)市第一位,年產(chǎn)值達(dá)24億元,占該市農(nóng)業(yè)總產(chǎn)值的28%,“乳山牡蠣”已成為行業(yè)著名品牌。乳山牡蠣養(yǎng)殖業(yè)的發(fā)展還帶動(dòng)了牡蠣凈化加工、電商等配套產(chǎn)業(yè)的興起,目前有牡蠣凈化場(chǎng)百余家、加工企業(yè)10家,年加工牡蠣產(chǎn)品2萬(wàn)噸,產(chǎn)品暢銷國(guó)內(nèi)外。全產(chǎn)業(yè)鏈從業(yè)人員2萬(wàn)余人,為該市重要的富民產(chǎn)業(yè),已成為我國(guó)農(nóng)業(yè)“一縣一業(yè)”的典型,乳山已經(jīng)成為國(guó)際聞名的“牡蠣之鄉(xiāng)”。

廣東惠州赤岸村村民上世紀(jì)80年代以前主要靠出海打魚(yú)為生,隨著海洋漁業(yè)資源日趨枯竭,2000年以后長(zhǎng)期依賴政府發(fā)放漁船補(bǔ)貼過(guò)日子。2005年前后,村支書(shū)帶頭在考洲洋海區(qū)吊養(yǎng)牡蠣,近年來(lái)實(shí)際養(yǎng)殖面積穩(wěn)定在8000多畝以上。2000年,赤岸村村民人均收入只有5200元,2015年以來(lái)達(dá)到了12萬(wàn)元左右。赤岸村依靠牡蠣養(yǎng)殖不僅成功地實(shí)現(xiàn)了脫貧,而且“赤岸蠔”已經(jīng)成為惠東地區(qū)的品牌水產(chǎn)品,每到大蠔上岸季節(jié),大量包括香港、澳門(mén)在內(nèi)的各地買(mǎi)家爭(zhēng)相前來(lái)訂購(gòu)。

牡蠣產(chǎn)業(yè)是中國(guó)著名的大蠔之鄉(xiāng)廣西欽州市龍門(mén)港鎮(zhèn)的支柱產(chǎn)業(yè)之一,不僅帶動(dòng)了當(dāng)?shù)匕ㄋ?、竹木、膠絲繩等在內(nèi)的配套產(chǎn)業(yè)的發(fā)展,也為當(dāng)?shù)鼐用窬蜆I(yè)和鄉(xiāng)村振興做出了突出的貢獻(xiàn)。欽州綜合實(shí)驗(yàn)站提供的數(shù)據(jù)表明,2018年,當(dāng)?shù)卮笙栶B(yǎng)殖戶占到全鎮(zhèn)總戶數(shù)的70%,養(yǎng)殖面積和人均養(yǎng)殖面積分別為7.5萬(wàn)畝和8.86畝。年產(chǎn)大蠔13.3萬(wàn)噸,年產(chǎn)值達(dá)到了13.3億元。其中,核心養(yǎng)殖區(qū)人均純收入46250元,比鎮(zhèn)人均純收入高出了17.9%。

3、生態(tài)效益

牡蠣是一種濾食性雙殼貝類,也是主要的非投餌類型養(yǎng)殖對(duì)象。野生狀態(tài)下牡蠣營(yíng)固著生活,以左殼附著于礁石、人工設(shè)施等硬底基質(zhì)上,不同年齡個(gè)體群聚而生,互為附著基,長(zhǎng)期積累就形成了獨(dú)特的牡蠣礁生態(tài)環(huán)境。以礁體形式存在的牡蠣能發(fā)揮強(qiáng)大的生態(tài)服務(wù)功能。

牡蠣因其強(qiáng)大的濾水能力而發(fā)揮著潔凈水質(zhì)的作用。據(jù)報(bào)道,成年牡蠣日濾水量高達(dá)189升。包括懸浮在水體中的餌料生物和直徑大于2μm的非生物顆粒懸浮物,都是牡蠣過(guò)濾效率比較高的物質(zhì)。牡蠣會(huì)選擇性地濾食顆粒性物質(zhì),非可食性顆粒則被粘液包裹成顆粒較大的“假糞”并與真糞一起沉積到海底,因而可有效降低水體中懸浮顆粒濃度,提高水體透明度。

牡蠣承載著重要的碳匯功能。牡蠣貝殼占到其全重的80%以上,其中的碳含量和碳酸鈣含量分別為12%和95%-99%。據(jù)粗略估算,中國(guó)牡蠣養(yǎng)殖活動(dòng)每年從近海移出碳的數(shù)量高達(dá)51.8萬(wàn)噸。按照每公頃森林吸收固定二氧化碳150.47噸計(jì)算,中國(guó)牡蠣養(yǎng)殖活動(dòng)約等于每年增加造林面積1.26萬(wàn)公頃。這一生物鈣化過(guò)程不僅封碳數(shù)量巨大,而且可以使碳被埋藏得更為久遠(yuǎn)。據(jù)報(bào)道,封存于牡蠣殼內(nèi)的無(wú)機(jī)碳可以在自然狀態(tài)下存在上千年之久。

牡蠣養(yǎng)殖活動(dòng)能通過(guò)消氮而顯著降低水體富營(yíng)養(yǎng)化水平。具有生物活性的氮是水體富營(yíng)養(yǎng)化進(jìn)而導(dǎo)致水質(zhì)惡、化低氧化的成因,從水體中除氮能夠顯著改善水質(zhì)。浮游植物在生長(zhǎng)過(guò)程中會(huì)利用水體中富含的氮,牡蠣通過(guò)濾食浮游植物進(jìn)而將氮同化到貝殼和軟組織中。因此,牡蠣的生長(zhǎng)可以增加牡蠣本身的氮儲(chǔ)存量。

牡蠣礁和牡蠣床的空間結(jié)構(gòu)復(fù)雜程度遠(yuǎn)高于平坦的海底,是魚(yú)類幼體和無(wú)脊椎動(dòng)物的最佳棲息地之一。牡蠣礁不僅可以增加魚(yú)類和底棲生物的數(shù)量,也可以增加動(dòng)物群落的多樣性,而魚(yú)類豐度和多樣性的增加又可以直接提高魚(yú)類產(chǎn)量,因而有利于休閑垂釣等產(chǎn)業(yè)的發(fā)展。

有必要特別指出的是,牡蠣產(chǎn)業(yè)與其他產(chǎn)業(yè)融合發(fā)展能夠創(chuàng)造出更大的經(jīng)濟(jì)、社會(huì)和環(huán)境效益。山東榮成東楮島距今已有400多年的歷史,傳統(tǒng)的海水養(yǎng)殖、近海捕撈是其原有的主導(dǎo)產(chǎn)業(yè)。受環(huán)境污染、過(guò)度捕撈、氣候變化等因素的影響,當(dāng)?shù)睾S蚪?jīng)濟(jì)生物資源大幅減少,自然生長(zhǎng)的扇貝、海參、鮑魚(yú)等經(jīng)濟(jì)物種已經(jīng)難以形成規(guī)模產(chǎn)量,有些已經(jīng)絕產(chǎn),對(duì)海洋生態(tài)系統(tǒng)和魚(yú)類資源產(chǎn)卵、育幼至關(guān)重要的海草床面積也出現(xiàn)萎縮。面對(duì)這一嚴(yán)峻形勢(shì),東楮島積極探索包括牡蠣在內(nèi)的多營(yíng)養(yǎng)級(jí)綜合養(yǎng)殖模式和集海水養(yǎng)殖、休閑漁業(yè)、科技研發(fā)、海洋食品于一體的綜合性現(xiàn)代化鄉(xiāng)村發(fā)展新模式,打通一二三產(chǎn)業(yè),實(shí)現(xiàn)了牡蠣養(yǎng)殖、休閑漁業(yè)、生態(tài)旅游等產(chǎn)業(yè)有機(jī)融合的“楮島模式”,2019年累計(jì)接待游客20萬(wàn)人,實(shí)現(xiàn)旅游總收入1500萬(wàn)元,人均增收1.5萬(wàn)元。

此外,牡蠣殼的有效利用不僅能夠避免占用大量土地和灘涂,消除環(huán)境污染和負(fù)面景觀效應(yīng)、還可以作為改良土質(zhì)的土壤添加劑和增加鈣元素的飼料添加劑,為農(nóng)業(yè)和畜牧業(yè)發(fā)展作出貢獻(xiàn)。

二、技術(shù)研發(fā)進(jìn)展

(一)年度技術(shù)進(jìn)展

1、品質(zhì)選育成為牡蠣育種方向的新選擇

牡蠣育種的目標(biāo)性狀不再只集中關(guān)注產(chǎn)量性狀“生長(zhǎng)速度”,而是內(nèi)在的營(yíng)養(yǎng)品質(zhì)性狀以及抗逆性狀等。第一個(gè)以營(yíng)養(yǎng)品質(zhì)為目標(biāo)性狀的長(zhǎng)牡蠣“海蠣1號(hào)”已于2019年申報(bào)新品種,并通過(guò)現(xiàn)場(chǎng)驗(yàn)收。“海蠣1號(hào)”以樂(lè)亭長(zhǎng)牡蠣群體為基礎(chǔ)群體,以糖原含量為主要選育目標(biāo),采用群體和家系選育并結(jié)合分子標(biāo)記輔助選育技術(shù),經(jīng)連續(xù)4代選育而成。在相同的養(yǎng)殖條件下,1齡成貝糖原含量平均提高25.37%。

2、貝類病害預(yù)警預(yù)報(bào)技術(shù)體系進(jìn)入產(chǎn)業(yè)應(yīng)用

利用宿主、病原和環(huán)境三者的耦合關(guān)系建立了貝類病害預(yù)警預(yù)報(bào)技術(shù)體系,選取北黃海和渤海作為示范海域,對(duì)浮筏養(yǎng)殖的長(zhǎng)牡蠣和蝦夷扇貝及海區(qū)環(huán)境進(jìn)行連續(xù)監(jiān)測(cè),與氣象部門(mén)建立合作機(jī)制,并向社會(huì)發(fā)布了3份牡蠣貝類養(yǎng)殖風(fēng)險(xiǎn)預(yù)警,提高了病害預(yù)警的時(shí)效性,減少經(jīng)濟(jì)損失,助推產(chǎn)業(yè)有序發(fā)展。

3、筏式吊養(yǎng)牡蠣海上聯(lián)合收獲作業(yè)平臺(tái)投入使用

突破牡蠣提升、浮體分隔、吊繩切割與繩料分離等專用設(shè)備關(guān)鍵技術(shù),研制牡蠣連續(xù)式海上除雜清洗加工與遠(yuǎn)程監(jiān)控管理系統(tǒng),優(yōu)化適用于機(jī)械化生產(chǎn)的牡蠣采收作業(yè)流程,集成構(gòu)建牡蠣海上聯(lián)合收獲作業(yè)平臺(tái)(船)。采收能力超過(guò)5噸/小時(shí),牡蠣掉落率低于1%,浮體分隔率95%以上,牡蠣脫除率99%以上,實(shí)現(xiàn)對(duì)筏式吊養(yǎng)牡蠣進(jìn)行機(jī)械化采收、脫料、清洗與打包等一體化生產(chǎn)作業(yè),采收效率提高了30倍。

?。ǘ┲饕扑]模式

淺海牡蠣-海帶-海參多營(yíng)養(yǎng)層次綜合養(yǎng)殖模式。該模式標(biāo)準(zhǔn)筏架長(zhǎng)100 m,海帶繩間距/牡蠣籠間距1.15m,每個(gè)筏架海帶繩數(shù)/牡蠣籠數(shù)87繩/43籠,筏架間距5.3m。與常規(guī)養(yǎng)殖方式相比,標(biāo)準(zhǔn)化養(yǎng)殖區(qū)海帶的養(yǎng)殖密度降低了33.43%,收獲時(shí)單棵海帶濕重增加了47.74%,出成率提高14.8%,勞動(dòng)力成本降低10%,經(jīng)濟(jì)效益提高57.85%;綜合養(yǎng)殖的單體牡蠣由苗種時(shí)的平均6.25g/粒增重到收貨時(shí)的124.73g/粒。淺海貝藻標(biāo)準(zhǔn)化生態(tài)養(yǎng)殖模式綜合效益提高了131.1%。多年來(lái)的實(shí)踐結(jié)果表明,該養(yǎng)殖模式綜合經(jīng)濟(jì)效益提升幅度穩(wěn)定在40%以上。

?。ㄈ┌l(fā)展趨勢(shì)分析

牡蠣是我國(guó)第一大養(yǎng)殖貝類,在養(yǎng)殖空間受限、勞動(dòng)力短缺、資源環(huán)境約束等大背景下,探索、實(shí)踐以牡蠣為核心生物功能群的牡蠣-海帶-海參多營(yíng)養(yǎng)層次綜合養(yǎng)殖模式是提高單位面積生產(chǎn)效率、保障牡蠣養(yǎng)殖業(yè)綠色高質(zhì)量發(fā)展的有效途徑。

傳統(tǒng)育種技術(shù)仍是牡蠣新品種培育的主要手段。由于市場(chǎng)接受度的增加,基于細(xì)胞水平的多倍體育種技術(shù)獲得了釋放,新的產(chǎn)業(yè)形態(tài)正初步顯現(xiàn)。近年來(lái)隨著高通測(cè)序技術(shù)的發(fā)展,分子設(shè)計(jì)育種成為重要的輔助育種技術(shù),作為一種潛在的技術(shù)手段有望在牡蠣育種中得到應(yīng)用。

牡蠣養(yǎng)殖區(qū)主要在開(kāi)放外海,病害防控難度大,“以防為主”仍是未來(lái)的工作重點(diǎn)。繼續(xù)開(kāi)展貝類主要病原致病機(jī)理、養(yǎng)殖環(huán)境脅迫對(duì)貝類的健康狀態(tài)的影響、貝類免疫防御機(jī)制等方面研究,建立主要病原快速、靈敏的檢測(cè)手段,梳理宿主、病原、環(huán)境間的關(guān)系,為病害預(yù)警預(yù)報(bào)系統(tǒng)的構(gòu)建積累基礎(chǔ)數(shù)據(jù),完善預(yù)警預(yù)報(bào)系統(tǒng)。

機(jī)械化、設(shè)施化是牡蠣規(guī)模養(yǎng)殖的重要出路,包括規(guī)?;墒赵O(shè)備、采收-加工海上一體化設(shè)施等。升級(jí)研發(fā)規(guī)?;墒昭b備,建設(shè)大噸位作業(yè)船,布局復(fù)線采收設(shè)備,應(yīng)對(duì)大規(guī)模海上牡蠣養(yǎng)殖后期養(yǎng)成起捕收獲需求,提高采收得率,解決規(guī)模化養(yǎng)殖帶來(lái)的集中采收問(wèn)題。

牡蠣高值化利用是延長(zhǎng)產(chǎn)業(yè)鏈,提高附加值的重要手段,未來(lái)牡蠣開(kāi)殼技術(shù)與裝備的發(fā)展將以生鮮開(kāi)殼為目標(biāo),不斷突破超高壓、電擊開(kāi)殼等技術(shù)瓶頸,研制可實(shí)現(xiàn)保持牡蠣生鮮、連續(xù)和智能開(kāi)殼的設(shè)備,以滿足產(chǎn)業(yè)發(fā)展需求。在牡蠣活性成分開(kāi)發(fā)方面尚需進(jìn)一步開(kāi)發(fā)高效萃取和規(guī)?;苽湟约肮πС煞值膮f(xié)同配伍增效技術(shù),開(kāi)發(fā)更多的牡蠣營(yíng)養(yǎng)、功能食品滿足消費(fèi)者需求。同時(shí),以牡蠣殼土壤改良劑為代表的副產(chǎn)物綜合利用技術(shù)與成果,會(huì)逐步完善并實(shí)現(xiàn)產(chǎn)業(yè)化。

三、產(chǎn)業(yè)發(fā)展面臨的問(wèn)題及建議

(一)產(chǎn)業(yè)發(fā)展面臨的政策性問(wèn)題及建議

在一定的時(shí)空范圍內(nèi),牡蠣賴以生存和生長(zhǎng)的水體質(zhì)量及餌料生物數(shù)量,是一種典型的“公共池塘資源”。從經(jīng)濟(jì)學(xué)的角度看,此類資源具有兩大特征,即“非排他性”和“消費(fèi)競(jìng)爭(zhēng)性”。確保此類資源長(zhǎng)期可持續(xù)利用的基本前提是,通過(guò)有效的政府規(guī)制和(或)生產(chǎn)者集體行動(dòng),將水體生物量(包括養(yǎng)殖物種及與其存在競(jìng)爭(zhēng)關(guān)系的非養(yǎng)殖物種所代表的生物量之和)控制在不超過(guò)水體的容納量,以及將養(yǎng)殖活動(dòng)和其他因素所產(chǎn)生的廢棄物控制在水體自凈能力范圍內(nèi)。如果缺乏有效的政府規(guī)制和(或)行業(yè)自律,作為個(gè)體的每一位生產(chǎn)者最有可能的反應(yīng)都是爭(zhēng)相擴(kuò)大養(yǎng)殖面積和(或)增加放養(yǎng)量,以期獲取更大的收益,盡管這樣做的最終后果對(duì)所有生產(chǎn)者都是有害的。

牡蠣養(yǎng)殖地理范圍廣,生產(chǎn)者眾多,所有制類型復(fù)雜,小型生產(chǎn)者占絕對(duì)多數(shù)、經(jīng)營(yíng)內(nèi)容相對(duì)單一且規(guī)模較小。這一產(chǎn)業(yè)特點(diǎn)和組織現(xiàn)狀意味著,單純依靠政府規(guī)制或行業(yè)自律都很難擺脫這一困境。一種可行的解決方案是:完善或重構(gòu)產(chǎn)業(yè)組織,以便于行業(yè)作為一個(gè)整體更容易采取有利于可持續(xù)發(fā)展的集體行動(dòng)。同時(shí),通過(guò)頂層設(shè)計(jì),進(jìn)一步明晰和規(guī)范海域使用權(quán)制度,建立起相對(duì)完備的規(guī)則體系,其中特別包括海域空間規(guī)劃制度、基于最大可養(yǎng)量的養(yǎng)殖配額制度、貝類市場(chǎng)準(zhǔn)入和產(chǎn)品追溯制度、最佳養(yǎng)殖規(guī)范(BAPs)和管理規(guī)范(BMPs),以便形塑從業(yè)者的心理預(yù)期和行為模式,使其唯有采取有利于行業(yè)整體的行動(dòng)才能實(shí)現(xiàn)個(gè)體利益最大化。鑒于此,特提出如下政策建議。

?。?)嚴(yán)格落實(shí)“生態(tài)優(yōu)先”和“質(zhì)量安全優(yōu)先”原則,穩(wěn)定或適當(dāng)壓縮牡蠣養(yǎng)殖規(guī)模,把“保護(hù)環(huán)境、提質(zhì)增效、融合發(fā)展,實(shí)現(xiàn)產(chǎn)業(yè)整體效益長(zhǎng)期最大化”作為明確的產(chǎn)業(yè)發(fā)展目標(biāo)。

(2)如同農(nóng)業(yè)一樣,“小生產(chǎn)、大市場(chǎng)”也是長(zhǎng)期以來(lái)一直困擾我國(guó)牡蠣產(chǎn)業(yè)的主要問(wèn)題之一。近年來(lái),學(xué)界一直都在呼吁、政府也采取了諸多如提供補(bǔ)貼、安排項(xiàng)目等激勵(lì)性政策來(lái)推動(dòng)“合作社”、“專業(yè)協(xié)會(huì)”、“龍頭企業(yè)+養(yǎng)殖戶”等新型經(jīng)營(yíng)模式的發(fā)展,但成效始終不是很理想。要想盡快改變這一局面,我們建議還是要在頂層設(shè)計(jì)上再做安排,除繼續(xù)落實(shí)產(chǎn)業(yè)組織培育的扶持性政策外,考慮出臺(tái)強(qiáng)制性的法律規(guī)定。例如,在《漁業(yè)法》中增加一項(xiàng)規(guī)定,即“國(guó)家對(duì)包括貝類養(yǎng)殖在內(nèi)的水產(chǎn)養(yǎng)殖活動(dòng)實(shí)行政府與協(xié)會(huì)(合作社)共同管理,除法律規(guī)定的例外情況外,水產(chǎn)養(yǎng)殖協(xié)會(huì)(合作社)是水產(chǎn)養(yǎng)殖許可證發(fā)放的唯一對(duì)象,只有水產(chǎn)養(yǎng)殖協(xié)會(huì)(合作社)成員才有資格從事水產(chǎn)養(yǎng)殖活動(dòng)”(這等于說(shuō)“要從事水產(chǎn)養(yǎng)殖,必須首先成為水產(chǎn)養(yǎng)殖協(xié)會(huì)或合作社成員”),同時(shí)對(duì)《漁業(yè)法》、《海域使用與管理法》、《農(nóng)民專業(yè)合作社法》等法律法規(guī)做出配套性調(diào)整。此舉除能夠有效解決上述問(wèn)題外,還可以達(dá)到包括提升海域使用和養(yǎng)護(hù)水平、水產(chǎn)養(yǎng)殖治理效率和效果在內(nèi)的多重公共政策目標(biāo)。

?。?)亂占海域和無(wú)證養(yǎng)殖是導(dǎo)致牡蠣主養(yǎng)區(qū)過(guò)度擁擠、秩序混亂等問(wèn)題的肇因之一。鑒于此,有必要重新審視有關(guān)海域使用和管理、水產(chǎn)養(yǎng)殖證等制度的法律規(guī)定及其執(zhí)行情況。若法規(guī)本身有問(wèn)題,就應(yīng)盡快予以完善;若法規(guī)本身沒(méi)有問(wèn)題,就應(yīng)堅(jiān)決依法行政,根治亂占海域和無(wú)證養(yǎng)殖等問(wèn)題。

?。?)在技術(shù)相對(duì)成熟、苗種供應(yīng)相對(duì)充足的情況下,只要生產(chǎn)者自認(rèn)為有利可圖,無(wú)論其判斷是否準(zhǔn)確,都會(huì)有擴(kuò)大養(yǎng)殖規(guī)模和(或)增加放養(yǎng)密度以求增加養(yǎng)殖產(chǎn)量的強(qiáng)烈動(dòng)機(jī),進(jìn)而引發(fā)“環(huán)境型過(guò)度養(yǎng)殖”和(或)“經(jīng)濟(jì)型過(guò)度養(yǎng)殖”及隨之而來(lái)的諸多負(fù)面效應(yīng),這是困擾我國(guó)貝類產(chǎn)業(yè)發(fā)展的一大痼疾。解決這一問(wèn)題的途徑有三:一是通過(guò)空間規(guī)劃限定養(yǎng)殖面積,力求從源頭上協(xié)調(diào)好“海域利用與養(yǎng)護(hù)”、“經(jīng)濟(jì)專業(yè)化與生態(tài)多樣化”以及“規(guī)模經(jīng)濟(jì)與規(guī)模不經(jīng)濟(jì)”等矛盾;二是通過(guò)諸如“最大可養(yǎng)量制度”、“生產(chǎn)者聯(lián)合限產(chǎn)”等措施來(lái)穩(wěn)定特定種類在特定海區(qū)的最大產(chǎn)出水平,主動(dòng)規(guī)避“產(chǎn)量大起大落”、“價(jià)格大落大起”等陷阱;三是鼓勵(lì)生產(chǎn)者主動(dòng)采用“混、間、輪”養(yǎng)等生態(tài)養(yǎng)殖模式和暫時(shí)停養(yǎng)等措施。四是選擇典型主養(yǎng)種類、典型海區(qū)(特別是開(kāi)放性海域)建立包括牡蠣養(yǎng)殖在內(nèi)的“現(xiàn)代養(yǎng)殖園區(qū)”,在園區(qū)內(nèi)開(kāi)展空間規(guī)劃和聯(lián)合限產(chǎn)研究,試行基于最大可養(yǎng)量的配額管理制度,區(qū)分“生存型養(yǎng)殖”和“商業(yè)型養(yǎng)殖”,“因型施策”,從規(guī)則、組織和管理層面上消除大規(guī)模環(huán)境型和經(jīng)濟(jì)型過(guò)度養(yǎng)殖發(fā)生的誘因。五是選擇有條件的海區(qū)推行國(guó)際上通行的最佳管理規(guī)程(BMPs)、最佳養(yǎng)殖規(guī)程(BAPs),鼓勵(lì)有條件的企業(yè)申請(qǐng)MSC、ASC等認(rèn)證,在有條件的海區(qū)鼓勵(lì)小型生產(chǎn)者聯(lián)合申請(qǐng)MSC、ASC等認(rèn)證,為實(shí)現(xiàn)“寓產(chǎn)于樂(lè)、寓樂(lè)于產(chǎn)”的產(chǎn)業(yè)融合發(fā)展模式創(chuàng)造條件,進(jìn)而推廣成功模式,推動(dòng)牡蠣產(chǎn)業(yè)升級(jí)。

?。?)系統(tǒng)評(píng)價(jià)牡蠣“跨區(qū)養(yǎng)殖”的生態(tài)效應(yīng),從法律層面上規(guī)范“跨區(qū)養(yǎng)殖”活動(dòng)。

?。?)提高“有效供給”意識(shí),關(guān)注細(xì)分市場(chǎng)對(duì)不同牡蠣產(chǎn)品特別是適合生食的高端產(chǎn)品的需求,推行“產(chǎn)品差異化”和“國(guó)產(chǎn)替代進(jìn)口”策略。同時(shí),鼓勵(lì)代表性批發(fā)市場(chǎng)和購(gòu)物中心,制定并實(shí)施嚴(yán)格的市場(chǎng)準(zhǔn)入和產(chǎn)品追溯制度,同時(shí)加強(qiáng)宣傳,提升消費(fèi)者對(duì)牡蠣產(chǎn)品的認(rèn)知水平和維權(quán)意識(shí),通過(guò)規(guī)范消費(fèi)市場(chǎng)倒逼生產(chǎn)者提高質(zhì)量和品牌意識(shí)。

?。?)加大牡蠣加工、養(yǎng)殖作業(yè)和其他各類專用設(shè)施設(shè)備的研發(fā)力度,提高產(chǎn)業(yè)機(jī)械化水平,制定專項(xiàng)政策引導(dǎo)年輕人特別是當(dāng)?shù)啬贻p人投身牡蠣產(chǎn)業(yè),有效化解用工緊缺和勞動(dòng)力價(jià)格上漲對(duì)產(chǎn)業(yè)發(fā)展的制約,嚴(yán)格遵守安全生產(chǎn)要求,采取有效措施預(yù)防職業(yè)病發(fā)生。

?。?)加強(qiáng)多部門(mén)協(xié)作,增強(qiáng)對(duì)極端惡劣天氣、海域污染和赤潮發(fā)生的預(yù)警預(yù)報(bào)能力,同時(shí)加強(qiáng)宣傳、教育和培訓(xùn),提升生產(chǎn)者主動(dòng)分散風(fēng)險(xiǎn)、防范風(fēng)險(xiǎn)的意識(shí)和能力,鼓勵(lì)聯(lián)合投?;騽?chuàng)設(shè)“貝類養(yǎng)殖風(fēng)險(xiǎn)基金”。

此外,由于包括海水養(yǎng)殖在內(nèi)的各類海洋開(kāi)發(fā)活動(dòng)的快速推進(jìn),我國(guó)大部分沿近海海域已趨“飽和”,局部海域處于“過(guò)飽和”狀態(tài),再加上工、農(nóng)業(yè)開(kāi)發(fā)和濱海旅游等活動(dòng)擠占傳統(tǒng)貝類養(yǎng)殖海區(qū),海水貝類養(yǎng)殖面積勢(shì)必面臨萎縮趨勢(shì)。解決這一問(wèn)題的途徑有三:一是牡蠣產(chǎn)業(yè)自身需要“自律”和“升級(jí)”,改變發(fā)展方式和長(zhǎng)期以來(lái)在公眾眼中“臟亂差”的形象,實(shí)現(xiàn)與其他產(chǎn)業(yè)或開(kāi)發(fā)活動(dòng)的和諧共生,力爭(zhēng)使牡蠣養(yǎng)殖區(qū)成為沿海景觀中必不可少的亮麗風(fēng)景線;二是啟動(dòng)離岸養(yǎng)殖戰(zhàn)略,開(kāi)展技術(shù)-經(jīng)濟(jì)可行性和法律規(guī)制需求研究;三是結(jié)合并服務(wù)于國(guó)家“一帶一路”戰(zhàn)略,開(kāi)展有關(guān)“海外屯海”所涉及的政治、經(jīng)濟(jì)、法律、文化等問(wèn)題的專項(xiàng)研究,若可行則啟動(dòng)“海外屯海”戰(zhàn)略。

?。ǘ┊a(chǎn)業(yè)發(fā)展面臨的技術(shù)性問(wèn)題與建議

1、問(wèn)題

一是養(yǎng)殖海域管理缺乏統(tǒng)一規(guī)劃,科技支撐不足,養(yǎng)殖方式粗放,養(yǎng)殖布局不規(guī)范,超容量養(yǎng)殖現(xiàn)象廣泛存在。

二是病害防控能力不足,對(duì)致病因子的認(rèn)知及防治尚有差距,規(guī)模死亡常難以明確致病因素,無(wú)法進(jìn)行有效防控。

三是規(guī)?;B(yǎng)殖快速崛起后,仍面臨配套高效采收技術(shù)與大型機(jī)械化收獲、加工設(shè)備的缺失。

四是精深加工能力不足,牡蠣加工品種單一,加工技術(shù)含量低造成大部分銷售量大的牡蠣加工產(chǎn)品附加值低。

五是質(zhì)量安全不容忽視,無(wú)論是鮮品還是加工品,重金屬、毒素、污染物、致病微生物等不安全因素對(duì)牡蠣的食品安全帶來(lái)重大影響。

2、建議

一是建立養(yǎng)殖容量管理制度。加強(qiáng)養(yǎng)殖海域規(guī)范化管理,規(guī)范近海牡蠣養(yǎng)殖格局。

二是鼓勵(lì)企業(yè)與科研單位進(jìn)行產(chǎn)研合作。通過(guò)技術(shù)轉(zhuǎn)讓或聯(lián)合攻關(guān)等手段,扶持企業(yè)優(yōu)先取得相關(guān)領(lǐng)先技術(shù),并快速投入應(yīng)用;鼓勵(lì)養(yǎng)殖企業(yè)單獨(dú)或聯(lián)合出資對(duì)現(xiàn)有船舶進(jìn)行改造利用,在相關(guān)審批流程上給予簡(jiǎn)化優(yōu)待。

三是加強(qiáng)高新技術(shù)在牡蠣加工行業(yè)上的應(yīng)用研究。分析牡蠣蛋白分子的立體結(jié)構(gòu)和官能團(tuán)的性質(zhì)和作用,探明分子的立體結(jié)構(gòu)和內(nèi)部組合對(duì)人體的作用;采用超高壓技術(shù)等現(xiàn)代食品加工高新技術(shù),開(kāi)發(fā)新興牡蠣加工產(chǎn)品。

四是更加注重牡蠣的食品質(zhì)量安全問(wèn)題。重視漁業(yè)環(huán)境的保護(hù)和監(jiān)測(cè)、牡蠣的凈化、有毒物質(zhì)的檢測(cè)技術(shù)和有害物質(zhì)殘留量允許標(biāo)準(zhǔn)等的研究,開(kāi)發(fā)可以商業(yè)化實(shí)際應(yīng)用的牡蠣重金屬、毒素脫除技術(shù)。

附件1:中國(guó)與世界牡蠣生產(chǎn)、貿(mào)易與消費(fèi)比較研究

作者:慕永通 張樹(shù)成

除非另有說(shuō)明,本報(bào)告引用數(shù)據(jù)來(lái)源于聯(lián)合國(guó)糧食與農(nóng)業(yè)組織(FAO)漁業(yè)與水產(chǎn)養(yǎng)殖統(tǒng)計(jì)軟件(FishStatJ)、聯(lián)合國(guó)商品貿(mào)易統(tǒng)計(jì)數(shù)據(jù)庫(kù)(UN Comtrade)、世界銀行、《中國(guó)漁業(yè)統(tǒng)計(jì)年鑒》和中國(guó)海關(guān)總署。本報(bào)告圖表和文字中出現(xiàn)的“中國(guó)”僅指中國(guó)大陸,不包括中國(guó)香港、中國(guó)澳門(mén)和中國(guó)臺(tái)灣地區(qū),而“世界”則泛指除中國(guó)大陸以外,向FAO報(bào)告其牡蠣生產(chǎn)和貿(mào)易數(shù)據(jù)的其他所有經(jīng)濟(jì)體(國(guó)家和地區(qū))。

2007~2011年,F(xiàn)ishStatJ在其貿(mào)易統(tǒng)計(jì)中把“制作或保藏的牡蠣”歸入“其他制作或保藏的軟體動(dòng)物”項(xiàng)下,這幾年的牡蠣進(jìn)、出口量和進(jìn)、出口額都不包含前者,盡管無(wú)法推算出具體差額,但實(shí)際數(shù)字應(yīng)該高于本報(bào)告給出的數(shù)字。

2013年撰寫(xiě)的《中國(guó)現(xiàn)代農(nóng)業(yè)產(chǎn)業(yè)可持續(xù)發(fā)展戰(zhàn)略研究(貝類分冊(cè))》第三章第四節(jié)“中國(guó)在世界牡蠣產(chǎn)業(yè)中的地位”曾詳細(xì)介紹了1950~2011年中國(guó)與世界牡蠣生產(chǎn)和貿(mào)易的變動(dòng)趨勢(shì),本報(bào)告是對(duì)這部分內(nèi)容的更新和補(bǔ)充。

報(bào)告撰寫(xiě)期間,《中國(guó)漁業(yè)統(tǒng)計(jì)年鑒》和中國(guó)海關(guān)總署數(shù)據(jù)庫(kù)中雖然有2018年中國(guó)牡蠣生產(chǎn)與貿(mào)易數(shù)據(jù),但FishStatJ數(shù)據(jù)庫(kù)中的數(shù)據(jù)卻僅更新到2017年,故本報(bào)告主體部分“牡蠣生產(chǎn)、貿(mào)易和消費(fèi)”比較研究的時(shí)間范圍是2007~2017年,報(bào)告最后一部分補(bǔ)充介紹了2018年中國(guó)牡蠣生產(chǎn)、貿(mào)易和消費(fèi)狀況。

一、中國(guó)與世界牡蠣生產(chǎn)比較

1、總產(chǎn)量及其變動(dòng)趨勢(shì)

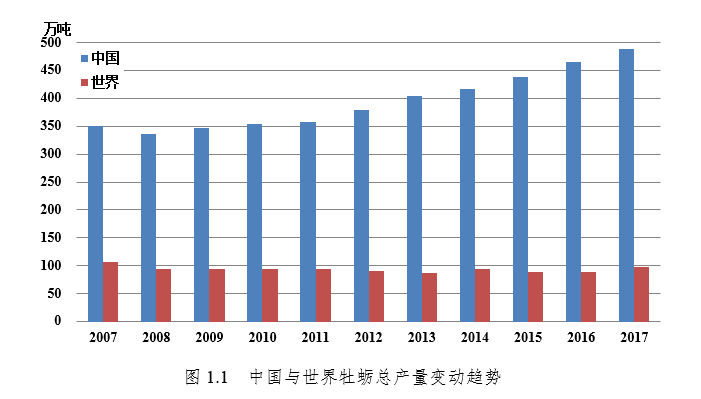

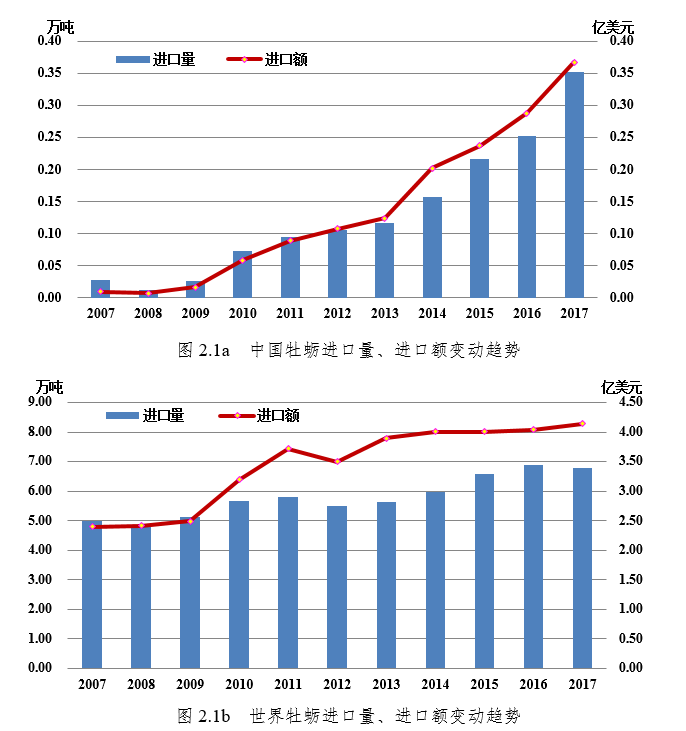

FAO統(tǒng)計(jì)數(shù)據(jù)顯示,2007年,中國(guó)和世界牡蠣產(chǎn)量分別為350.89萬(wàn)噸和106.48萬(wàn)噸,兩者的差距超過(guò)了2倍。此后,中國(guó)牡蠣產(chǎn)量逐年遞增,2017年攀升至487.94萬(wàn)噸,與世界牡蠣產(chǎn)量(97.89萬(wàn)噸)的差距擴(kuò)大到3倍以上(圖1.1)。2007-2017年,中國(guó)和世界牡蠣產(chǎn)量年均增長(zhǎng)率分別為3.35%和-0.84%。

2、捕撈產(chǎn)量及其變動(dòng)趨勢(shì)

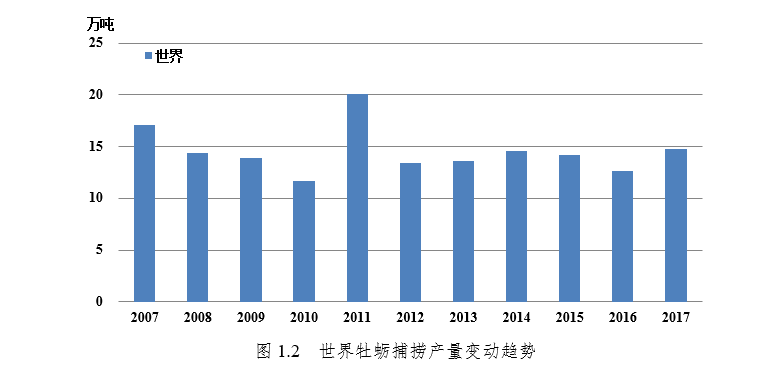

中國(guó)沒(méi)有(也可能是沒(méi)有單獨(dú))統(tǒng)計(jì)牡蠣捕撈產(chǎn)量,僅向FAO報(bào)告了牡蠣養(yǎng)殖產(chǎn)量。2007-2017年,世界牡蠣捕撈產(chǎn)量呈波動(dòng)態(tài)勢(shì),產(chǎn)量最高和最低的年份分別是2011年(20.10萬(wàn)噸)和2010年(11.65萬(wàn)噸),期末產(chǎn)量(14.78萬(wàn)噸)比期初的17.12萬(wàn)噸減少了2.34年萬(wàn)噸(圖1.2),年均增長(zhǎng)率也為負(fù)值(-1.46%)。

3、養(yǎng)殖產(chǎn)量、產(chǎn)值及其變動(dòng)趨勢(shì)

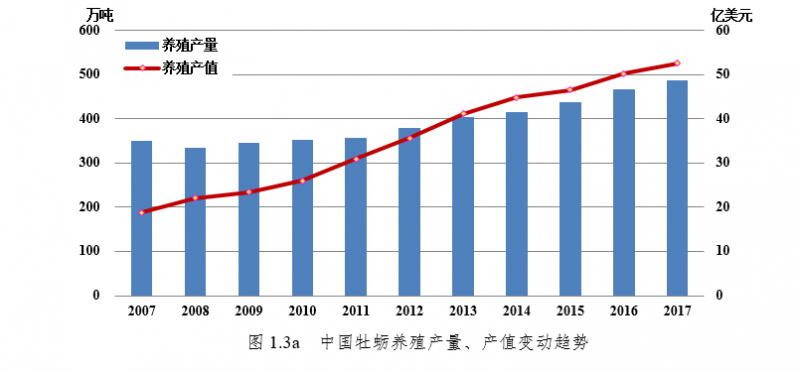

前已提及,中國(guó)沒(méi)有向FAO報(bào)告牡蠣捕撈產(chǎn)量,故總產(chǎn)量等于養(yǎng)殖產(chǎn)量,其變動(dòng)情況前文已作介紹。與產(chǎn)量變動(dòng)情況略有不同的是,中國(guó)牡蠣養(yǎng)殖產(chǎn)值自2007年以來(lái)始終呈穩(wěn)定增長(zhǎng)態(tài)勢(shì)(圖1.3a),從期初的18.81億美元快速飆升至期末的52.55億美元產(chǎn)值,年均增長(zhǎng)率(10.82%)是產(chǎn)量的(3.35%)3倍以上。

同一時(shí)期,世界牡蠣養(yǎng)殖產(chǎn)量、產(chǎn)值呈小幅波動(dòng)狀態(tài)(圖1.3b)。從產(chǎn)量方面看,期初的89.37萬(wàn)噸高于期末的83.11萬(wàn)噸,年均增長(zhǎng)率為負(fù)(-0.72%)。從產(chǎn)值方面看,其變動(dòng)呈現(xiàn)出兩大特點(diǎn):一是后高(15.34億美元)前低(11.39億美元),年均增長(zhǎng)率達(dá)到了3.02%;二是中間4年(2011~2014年)的產(chǎn)值介于15.46億美元(2012年)和16.00億美元(2014年)之間,明顯高于兩端。此外,2013年雖然是這一時(shí)期產(chǎn)量最低的年份(73.44萬(wàn)噸),卻創(chuàng)造了最高的產(chǎn)值,當(dāng)然這一現(xiàn)象從經(jīng)濟(jì)學(xué)的角度看并不難理解。

4、單位養(yǎng)殖產(chǎn)值及其變動(dòng)趨勢(shì)

2007-2017年,中國(guó)牡蠣單位養(yǎng)殖產(chǎn)值(產(chǎn)值/產(chǎn)量)從期初的只有0.07萬(wàn)美元/噸增加到期末的0.11萬(wàn)美元/噸,實(shí)現(xiàn)了7.23%的年均增長(zhǎng)率。盡管如此,中國(guó)牡蠣單位養(yǎng)殖產(chǎn)值卻始終明顯低于世界平均水平(圖1.4)。有必要指出的是,2017年中國(guó)牡蠣單位養(yǎng)殖產(chǎn)值雖然達(dá)到了這一時(shí)期的最高水平,但與世界均值的差距(0.0768萬(wàn)美元/噸)卻高于最低年份的2007年(0.0738萬(wàn)美元/噸)。

同一時(shí)期,世界牡蠣單位養(yǎng)殖產(chǎn)值也表現(xiàn)出類似于其產(chǎn)值變動(dòng)的“前低后高、中間高于兩端”的特點(diǎn),期末的0.185萬(wàn)美元/噸比期初的0.127萬(wàn)美元/噸高出了0.058萬(wàn)美元噸,年均增長(zhǎng)率(3.38%)低于中國(guó)的水平。有必要指出的是,2011年既是世界牡蠣單位養(yǎng)殖產(chǎn)值最高的年份(0.2156萬(wàn)美元/噸),也是與中國(guó)牡蠣單位養(yǎng)殖差別最大的年份(0.0864萬(wàn)美元/噸),兩者之間相差1.5倍。

5、中國(guó)在全球(含中國(guó))牡蠣總產(chǎn)量中占比及其變動(dòng)趨勢(shì)

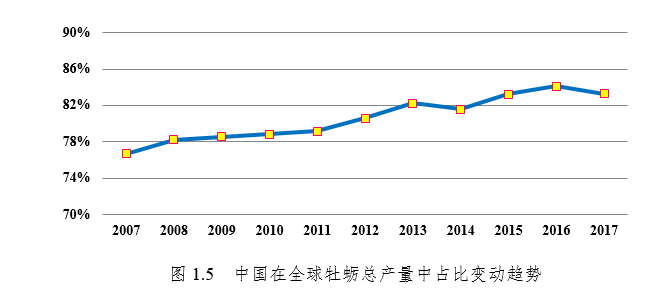

圖1.5顯示,中國(guó)在全球牡蠣總產(chǎn)量中占比從2007年的76.72%,增加到2017年的83.29%。除2014年外,呈逐年增長(zhǎng)的態(tài)勢(shì)。其中,占比最小的年份是2007年,2016年達(dá)到這一時(shí)期的最高水平(84.11%)。

二、中國(guó)與世界牡蠣貿(mào)易比較

1、進(jìn)口量、進(jìn)口額與進(jìn)口均價(jià)及其變動(dòng)趨勢(shì)

作為世界上最大的牡蠣生產(chǎn)國(guó),中國(guó)每年從國(guó)外進(jìn)口的牡蠣數(shù)量和金額雖然都不大,但除2008年外,其他年份均呈遞增且最后4年增幅明顯加大的態(tài)勢(shì),兩者分別從2007年的276噸和95萬(wàn)美元,飆升至2017年的3519噸和3671萬(wàn)美元(圖2.1a),年均增長(zhǎng)率分別高達(dá)28.99%和44.13%。這或許會(huì)令人驚訝,但其原因卻不難理解——伴隨著持續(xù)多年的經(jīng)濟(jì)增長(zhǎng),中國(guó)社會(huì)涌現(xiàn)出一些對(duì)“奢侈品”消費(fèi)有著特殊偏好的人群,國(guó)產(chǎn)牡蠣無(wú)法滿足其對(duì)所謂“高端海鮮”的需求。這一現(xiàn)象近年來(lái)已經(jīng)引起了國(guó)內(nèi)牡蠣產(chǎn)業(yè)的重視并采取了相應(yīng)的舉措,例如,加大包括單體和三倍體牡蠣在內(nèi)的牡蠣新品種選育及其苗種培育和養(yǎng)殖技術(shù)研發(fā)和推廣力度。

同一時(shí)期,世界牡蠣進(jìn)口量、進(jìn)口額分別從期初的4.99萬(wàn)噸和2.39億美元,增加到期末的6.79萬(wàn)噸和4.14億美元(圖2.1b),年均增長(zhǎng)率分別為3.14%和5.63%,遠(yuǎn)低于中國(guó)的增幅。值得注意的是,2010年和2011年,世界牡蠣進(jìn)口額出現(xiàn)了兩年的大幅躍升,2010年從上年的2.49億美元升至3.19億美元,2011年再次提高到3.72億美元。其結(jié)果是,以2010年為界,世界牡蠣進(jìn)口額呈現(xiàn)出前期低位徘徊、后期高位運(yùn)行的態(tài)勢(shì)。

2007年以來(lái),中國(guó)牡蠣進(jìn)口均價(jià)持續(xù)攀升,2014年達(dá)到高峰(1.28萬(wàn)美元/噸),此后三年雖然有所回落,但年均增長(zhǎng)率依然高達(dá)11.74%,是世界平均水平(2.42%)的4.85倍。這一時(shí)期,中國(guó)牡蠣進(jìn)口均價(jià)除2007年(0.34萬(wàn)美元/噸)低于世界均值(0.48萬(wàn)美元噸)外,其余各年均高于后者,差別最大的年份是2014年,幾乎兩倍于后者(0.67萬(wàn)美元/噸),2017年雖然降至1.04萬(wàn)美元/噸,但依然比世界均值(0.61萬(wàn)美元/噸)高出了0.43萬(wàn)美元/噸(圖2.2)。

2、出口量、出口額與出口均價(jià)及其變動(dòng)趨勢(shì)

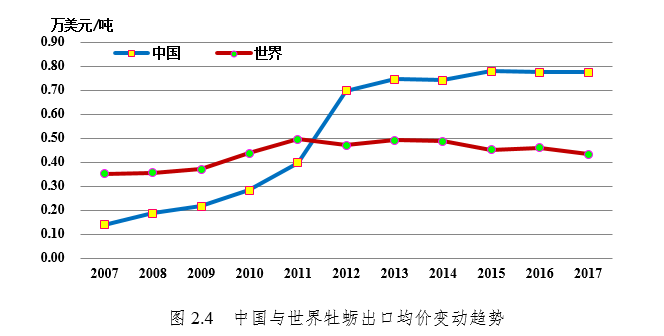

或許是因?yàn)榍拔奶峒暗慕y(tǒng)計(jì)口徑發(fā)生了變化的原因,中國(guó)牡蠣出口量和出口額在2011年發(fā)生了異常明顯的變化(圖2.3a)。2007年,中國(guó)牡蠣出口量、出口額分別只有1346噸和186萬(wàn)美元,隨后逐年上升至2010年的2709噸和763.80萬(wàn)美元,2011年又降至1775噸和705.30萬(wàn)美元。2012年,中國(guó)牡蠣出口量、出口額大幅躍升至9624噸和6704.90萬(wàn)美元,隨后3年均低于這一水平,2016年達(dá)到9888噸和7664.90萬(wàn)美元的峰值水平,2017年回落至9555萬(wàn)噸和7399.70萬(wàn)美元。整個(gè)時(shí)期的年均增長(zhǎng)率高達(dá)44.53%。

2007年。世界牡蠣出口量、出口額分別為7.25萬(wàn)噸和2.55億美元,其后雖然2009~2011年的出口量低于期初水平外,其他年份的出口量和所有年份的出口額均呈上升狀態(tài)(圖2.3b),整個(gè)時(shí)期年均增長(zhǎng)率達(dá)到7.32%。值得注意的是,2017年世界牡蠣出口量、出口額分別從上年的9.35萬(wàn)噸和4.29億美元,躍升至11.93萬(wàn)噸和5.17億美元,兩者均為這一時(shí)期的最高水平。

圖2.4顯示,2007~2015年,中國(guó)牡蠣出口均價(jià)除2014年(0.74萬(wàn)美元/噸)較上年(0.75萬(wàn)美元/噸)微降外,其余年份均呈遞增態(tài)勢(shì),2012年的增幅最大,達(dá)到0.30萬(wàn)美元/噸。也正是從這一年開(kāi)始,中國(guó)牡蠣出口均價(jià)完成了從低于到高于世界均值的轉(zhuǎn)變,2017年兩者的差距擴(kuò)大到0.34億美元/噸這一歷史高位。2015年中國(guó)牡蠣出口均價(jià)達(dá)到這一時(shí)期的最高水平(0.78億美元),隨后兩年微幅遞降至2017年的0.77億美元。盡管如此,2007~2017年中國(guó)牡蠣出口均價(jià)年均增長(zhǎng)率依然高達(dá)18.81%。

與之形成對(duì)比的是,同一時(shí)期世界牡蠣出口均價(jià)年均增長(zhǎng)率只有2.11%。2007年,世界牡蠣出口均價(jià)(0.35萬(wàn)美元噸)幾乎是中國(guó)的(0.12萬(wàn)美元/噸)3倍,隨后逐年遞增到2011年的0.50萬(wàn)美元/噸,但與中國(guó)的(0.40萬(wàn)美元/噸)差距縮小到只有1倍多,其后數(shù)年波動(dòng)下降至2017年的0.43萬(wàn)美元/噸。

3、中國(guó)在全球(含中國(guó))牡蠣進(jìn)口總量、總額中占比及其變動(dòng)趨勢(shì)

2007年,中國(guó)在全球牡蠣進(jìn)口總量中占比只有0.55%,2008年進(jìn)一步下降到0.30%,2009年雖然反彈至0.64%,但也幾近可忽略不計(jì)。這一情形在2010年發(fā)生了顯著的變化,當(dāng)年中國(guó)占比大幅提高到1.79%,隨后除2013年(3.10%)較上年(2.99%)微升外,其他數(shù)年呈飆升狀態(tài),直至2017年達(dá)到8.15%這一迄今為止的歷史最高水平(圖2.5)。

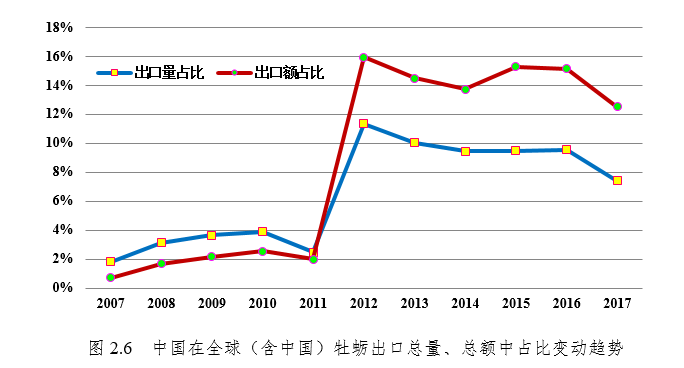

4、中國(guó)在全球(含中國(guó))牡蠣出口總量、總額中占比及其變動(dòng)趨勢(shì)

2007年,中國(guó)在全球牡蠣出口總量、總額中占比分別只有1.82%和0.72,隨后遞增至2010年的3.90%和2.56%。如同出口量、出口額的變動(dòng)情形一樣,2012年中國(guó)在全球牡蠣出口總量、總額中占比也發(fā)生了一次大幅躍升,兩者分別從2011年的2.47%和1.99%,飆升至11.35%和15.95%這一區(qū)間峰值,隨后波動(dòng)下降到2017年的7.41%和12.52%(圖2.6)。

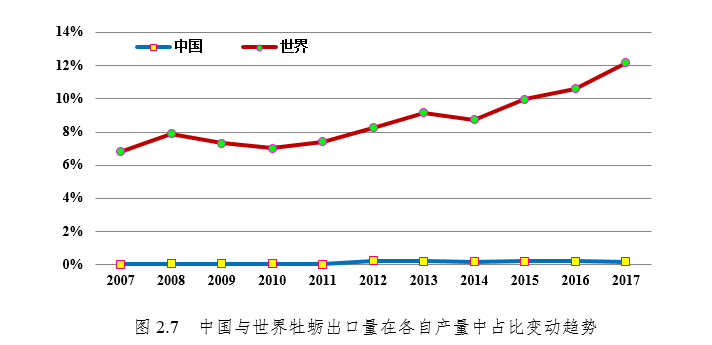

5、中國(guó)與世界牡蠣出口量在各自產(chǎn)量中占比及其變動(dòng)趨勢(shì)

2007年以來(lái),盡管中國(guó)在全球牡蠣總產(chǎn)量中占比高達(dá)76.72%-83.29%(見(jiàn)前文),但出口量在國(guó)內(nèi)產(chǎn)量中占比幾近可忽略不計(jì),即使是占比最大的2017年也只有0.20%,更不用說(shuō)占比最小的2007年(0.4%)。

圖2.7顯示,2007年以來(lái),世界牡蠣出口量在其總產(chǎn)量中占比始終遠(yuǎn)高于中國(guó)的水平,且兩者之間的差距隨時(shí)間推移呈擴(kuò)大趨勢(shì),2017年達(dá)到12.19%這一峰值水平。即使如此,這一占比也遠(yuǎn)低于其他雙殼貝類的水平。

以上數(shù)據(jù)表明牡蠣主要是一種“地方生產(chǎn)、活體為主、國(guó)內(nèi)消費(fèi)”的商品,是參與國(guó)際貿(mào)易程度最低的一種雙殼貝類??紤]到國(guó)內(nèi)巨大的牡蠣產(chǎn)量及其顯著的生產(chǎn)成本優(yōu)勢(shì),如何通過(guò)包括深加工在內(nèi)的各種途徑擴(kuò)大國(guó)產(chǎn)牡蠣的國(guó)際市場(chǎng)占有率,或許應(yīng)該成為一大有待破解的戰(zhàn)略性問(wèn)題。

三、中國(guó)與世界牡蠣消費(fèi)比較

1、中國(guó)與世界牡蠣表觀消費(fèi)量變動(dòng)趨勢(shì)

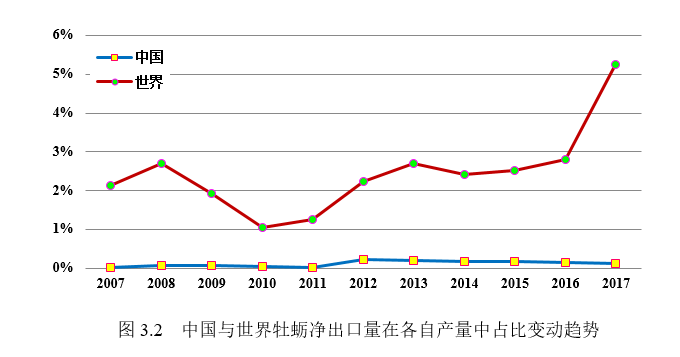

表觀消費(fèi)量是指當(dāng)年產(chǎn)量加上當(dāng)年凈進(jìn)口量(進(jìn)口量-出口量)。盡管在收獲后包括倉(cāng)儲(chǔ)、加工、運(yùn)輸在內(nèi)的各個(gè)環(huán)節(jié)都有可能發(fā)生損耗,且生產(chǎn)量與貿(mào)易量統(tǒng)計(jì)也難免不出現(xiàn)誤差,進(jìn)而導(dǎo)致表觀消費(fèi)量偏離實(shí)際消費(fèi)量,但由于難以獲取實(shí)際消費(fèi)量數(shù)據(jù),而前者則可依據(jù)產(chǎn)量和貿(mào)易量計(jì)算得出,故本報(bào)告用其來(lái)近似地反映牡蠣實(shí)際消費(fèi)量。圖3.1給出了2007-2017年中國(guó)與世界牡蠣表觀消費(fèi)量的變動(dòng)趨勢(shì)。

圖3.2顯示了中國(guó)和世界牡蠣凈出口量在各自產(chǎn)量中占比的變動(dòng)趨勢(shì),由于兩者的最大值僅為5.25%,表觀消費(fèi)量因而呈現(xiàn)出類似于前文介紹的總產(chǎn)量變動(dòng)趨勢(shì)(圖1.1)。2007-2017年,中國(guó)和世界牡蠣表觀消費(fèi)量分別從期初的350.79萬(wàn)噸和106.48萬(wàn)噸,增加和下降到2017年的487.34萬(wàn)噸和97.89萬(wàn)噸,年均增長(zhǎng)率分別3.34%和-0.84%(圖3.2)。

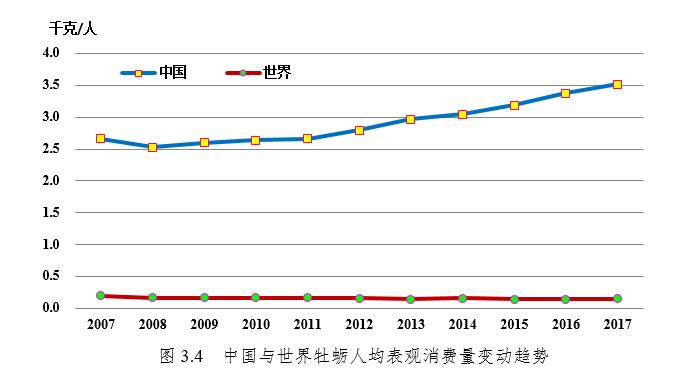

2、按表觀消費(fèi)量計(jì)算的中國(guó)和世界牡蠣人均消費(fèi)量變動(dòng)趨勢(shì)

中國(guó)和世界人口分別從2007年的13.18億和53.57億,增加到2017年的13.86億和61.25億,年均增長(zhǎng)率分別為0.51%和1.35%(圖3.3)。

同一時(shí)期,按表觀消費(fèi)量計(jì)算的中國(guó)和世界牡蠣人均消費(fèi)量則分別從期初的2.66kg/人和0.19kg/人,增加和下降到期末的3.52kg/人和0.15kg/人,年均增長(zhǎng)率分別為2.82%和-2.47%(圖3.4)。

以上數(shù)據(jù)表明,從總量上看,中國(guó)是世界上最大的牡蠣消費(fèi)國(guó);而從人均水平上看,中國(guó)在世界上即使不是最大的也是主要的牡蠣消費(fèi)國(guó)。

四、2018年中國(guó)牡蠣生產(chǎn)、貿(mào)易和消費(fèi)狀況

1、牡蠣產(chǎn)量

圖4.1顯示了2018年中國(guó)牡蠣產(chǎn)量的空間分布情況。其中,福建和廣東的產(chǎn)量分別超過(guò)了150萬(wàn)噸和100萬(wàn)噸,山東和廣西的產(chǎn)量均超過(guò)了50萬(wàn)噸,而遼寧和浙江的產(chǎn)量也超過(guò)了2017年位居世界第三的美國(guó)(20.72噸)和第四的日本(17.38萬(wàn)噸)的水平(見(jiàn)前文)。

圖4.1. 2018年中國(guó)牡蠣產(chǎn)量的空間分布

2018年,中國(guó)牡蠣總產(chǎn)量達(dá)到513.98萬(wàn)噸,同比增加5.34%。福建以189.42萬(wàn)噸的產(chǎn)量位居全國(guó)之首,占全國(guó)總產(chǎn)量的36.85%,其后依次為廣東(114.15萬(wàn)噸)、山東(93.32萬(wàn)噸)和廣西(63.61萬(wàn)噸),四地產(chǎn)量均超過(guò)了多數(shù)年份都位居世界第二的韓國(guó)的水平(2017年該國(guó)牡蠣產(chǎn)量32.98萬(wàn)噸)。另外,除江蘇和海南外,各省級(jí)行政區(qū)牡蠣產(chǎn)量呈現(xiàn)出普增態(tài)勢(shì),遼寧、浙江更是分別實(shí)現(xiàn)了高達(dá)18.53%和13.87%的增長(zhǎng)(表4.1)。

2、牡蠣貿(mào)易

2.1牡蠣進(jìn)口

海關(guān)數(shù)據(jù)顯示,2018年中國(guó)牡蠣進(jìn)口量、進(jìn)口額和進(jìn)口均價(jià)依次為4114.94噸、4029.58萬(wàn)美元和0.98萬(wàn)美元/噸,同比分別上升16.93%、9.76%和下降6.14%。

“活、鮮或冷的牡蠣,種苗除外”為主要進(jìn)口商品類型,其進(jìn)口量和進(jìn)口額分別占當(dāng)年中國(guó)牡蠣進(jìn)口總量和總額的81.35%和88.31%,其后依次為“凍牡蠣”、“制作或保藏的牡蠣”和“干、鹽腌、鹽漬或熏制的牡蠣”。法國(guó)、韓國(guó)、愛(ài)爾蘭、日本和新西蘭為中國(guó)牡蠣進(jìn)口的前五大來(lái)源地。最主要的貿(mào)易方式是“一般貿(mào)易”(表4.2a)。

表4.2a和圖4.2顯示,除沿海地區(qū)外,一些內(nèi)陸地區(qū)也從域外進(jìn)口牡蠣。盡管如此,進(jìn)口量最大的除北京外,還是地處沿海的上海、廣東、山東和遼寧。其中,上海和廣東的進(jìn)口量都分別超過(guò)了1000噸。

圖4.2 2018年中國(guó)牡蠣進(jìn)口量的空間分布

2.2牡蠣出口

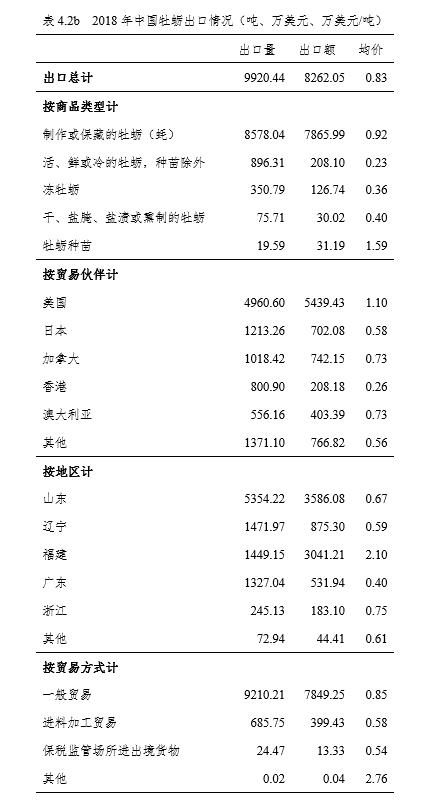

海關(guān)數(shù)據(jù)顯示,2018年中國(guó)牡蠣出口量、出口額和出口均價(jià)依次為9920.44噸、8262.05萬(wàn)美元和0.83萬(wàn)美元/噸,同比分別上升3.82%、11.65%和7.54%。

“制作或保藏的牡蠣”為主要出口商品類型,其出口量和出口額分別占當(dāng)年中國(guó)牡蠣出口總量和總額的86.47%和95.21%,其次為“活、鮮或冷的牡蠣,種苗除外”、“凍牡蠣”、“干、鹽腌、鹽漬或熏制的牡蠣”和“牡蠣種苗”。美國(guó)、日本、加拿大、香港和澳大利亞為中國(guó)牡蠣出口的前五大目的地。最主要的貿(mào)易方式也是“一般貿(mào)易”(表4.2b)。

表4.2b和圖4.3顯示,出口量最大的地區(qū)依次是山東、遼寧、福建、廣東和浙江。其中,只有山東的出口量超過(guò)了5000噸。

圖4.3. 2018年中國(guó)牡蠣出口量的空間分布

2.3三大主養(yǎng)牡蠣品種的出口情況

黃渤海、東海和南海三大海區(qū),分別是中國(guó)三大主要牡蠣養(yǎng)殖品種長(zhǎng)牡蠣、福建牡蠣和香港牡蠣的主產(chǎn)區(qū)。其中,黃渤海區(qū)域包含江蘇以北各沿海省市,東海區(qū)包含上海、浙江和福建三省市,南海區(qū)域包含廣東、廣西和海南三地。為分析2018年中國(guó)三大主養(yǎng)牡蠣品種的出口情況,我們將各省級(jí)行政區(qū)以“一般貿(mào)易”方式出口的牡蠣數(shù)量和金額,分別按對(duì)應(yīng)的海區(qū)匯總統(tǒng)計(jì),結(jié)果如表4.3a~c。

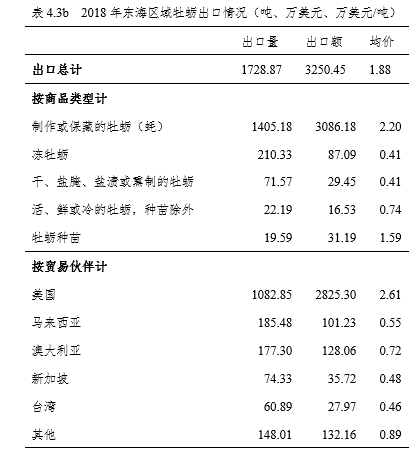

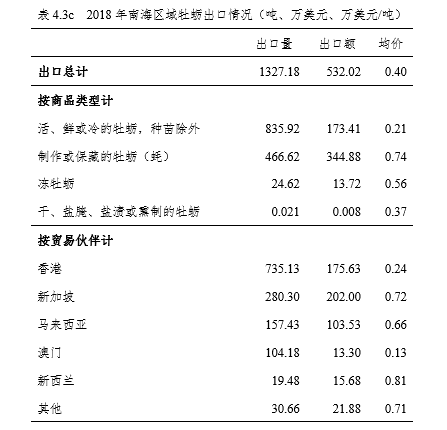

2018年,黃渤海區(qū)域牡蠣出口量居三大海區(qū)之首(6154.17萬(wàn)噸),其后依次為東海區(qū)域(1728.87噸)和南海區(qū)域(1327.18噸)。其中,黃渤海和東海區(qū)域都以出口牡蠣的制作和保藏品為主,且最主要的目的地都是美國(guó)。雖然黃渤海區(qū)出口量是東海區(qū)的3.56倍,但由于后者的出口均價(jià)高達(dá)1.88萬(wàn)美元/噸,是前者(0.66萬(wàn)美元/噸)的2.84倍,因此黃渤海區(qū)出口額(4066.78萬(wàn)美元)僅比東海區(qū)域(3250.45萬(wàn)美元)高25.11%。

分產(chǎn)品類型看,除牡蠣種苗外,東海區(qū)出口的四種產(chǎn)品類型均價(jià)都高于黃渤海區(qū)的對(duì)應(yīng)產(chǎn)品。東海區(qū)的牡蠣種苗全部經(jīng)由福建出口至越南,其他海區(qū)則無(wú)種苗出口記錄。

不同于其他兩大海區(qū),南海區(qū)主要向港澳地區(qū)出口牡蠣的活、鮮或冷藏品,以及向東南亞地區(qū)出口牡蠣的制作和保藏品,2018年的出口量、出口額分別為1327.18噸和532.02萬(wàn)美元,均價(jià)0.40萬(wàn)美元/噸,三項(xiàng)均遠(yuǎn)低于其他兩大海區(qū)。

由各海區(qū)的出口情況可以推斷,我國(guó)三大牡蠣養(yǎng)殖品種中,長(zhǎng)牡蠣出口量居首,其次為福建牡蠣和香港牡蠣。其中,長(zhǎng)牡蠣和福建牡蠣出口的產(chǎn)品類型和目的地相近,均主要以制作或保藏品的形式出口至北美地區(qū),而香港牡蠣則主要以活、鮮或冷藏品的形式出口至港澳地區(qū)和以制作和保藏品的形式出口至東南亞國(guó)家。

值得注意的是,本文利用海關(guān)數(shù)據(jù)和按海區(qū)劃分的方法計(jì)算得出,福建出口的牡蠣均價(jià)高于黃渤海區(qū)出口的長(zhǎng)牡蠣,這與實(shí)際觀察到的情況剛好相反。一般情況下,國(guó)內(nèi)市場(chǎng)的長(zhǎng)牡蠣批發(fā)和零售價(jià)格都高于福建牡蠣,這一現(xiàn)象有待在后續(xù)研究過(guò)程中進(jìn)一步理清其原因。

3、牡蠣消費(fèi)

2018年,中國(guó)牡蠣產(chǎn)量、進(jìn)口量和出口量分別為513.98萬(wàn)噸、0.41萬(wàn)噸和0.99萬(wàn)噸,產(chǎn)量加上凈進(jìn)口量得到的表觀消費(fèi)量是513.40萬(wàn)噸,同比增加5.35%。當(dāng)年中國(guó)人口數(shù)量達(dá)到了13.93億,人均消費(fèi)量按表觀消費(fèi)量計(jì)算約為3.69kg/人,同比增加4.87%。

附件2:牡蠣產(chǎn)業(yè)國(guó)際技術(shù)研發(fā)進(jìn)展

1、在遺傳育種方面

生長(zhǎng)、品質(zhì)與抗逆性狀的遺傳解析仍然是國(guó)際貝類遺傳學(xué)研究的重點(diǎn)。全基因組、簡(jiǎn)化基因組、轉(zhuǎn)錄組、蛋白質(zhì)組、代謝組等組學(xué)技術(shù)是研究貝類遺傳調(diào)控機(jī)制的主要手段。群體選育和雜交育種技術(shù)仍是國(guó)際上最為通用和效果最佳的育種技術(shù)?;诖髷?shù)據(jù)計(jì)算的動(dòng)物模型GBLUP和GWAS相結(jié)合的方法,以及結(jié)合全基因組位點(diǎn)編輯技術(shù),是當(dāng)前國(guó)際上重要的育種技術(shù)發(fā)展方向。通過(guò)模擬全基因組位點(diǎn)編輯技術(shù)增加動(dòng)物育種群體中的有利等位基因頻率,能夠在短時(shí)間內(nèi)大幅增加子代的遺傳進(jìn)展,該動(dòng)物育種模型具有巨大的應(yīng)用潛力。

2、在健康養(yǎng)殖方面

向生態(tài)多元化水平發(fā)展,更加強(qiáng)調(diào)環(huán)境容納量、健康可持續(xù)養(yǎng)殖模式。目前國(guó)際上普遍提倡基于生態(tài)系統(tǒng)的新養(yǎng)殖理念,將生物技術(shù)與生態(tài)工程結(jié)合起來(lái),廣泛采用新設(shè)施、新技術(shù),用節(jié)能減排、環(huán)境友好、安全健康的生態(tài)養(yǎng)殖新生產(chǎn)模式來(lái)替代傳統(tǒng)養(yǎng)殖方式。養(yǎng)殖容量、環(huán)境承載力等受到越來(lái)越多地關(guān)注。國(guó)際上對(duì)牡蠣養(yǎng)殖容量的評(píng)估主要采用基于生態(tài)系統(tǒng)動(dòng)力學(xué)模型的動(dòng)態(tài)養(yǎng)殖容量評(píng)估方法,但方法的普適性較為局限,以牡蠣為核心功能群的綜合養(yǎng)殖模式局限在小規(guī)模試驗(yàn)階段,但產(chǎn)業(yè)化程度較低。在生態(tài)系統(tǒng)水平的海水養(yǎng)殖管理理念的引領(lǐng)下,基于養(yǎng)殖容量的高效、可持續(xù)的綜合養(yǎng)殖模式將成為未來(lái)的發(fā)展方向。

3、在設(shè)施采收方面

國(guó)外牡蠣養(yǎng)殖主要集中在亞洲的日本與韓國(guó),歐洲法國(guó)與丹麥以及北美加拿大與美國(guó)等,上述國(guó)家牡蠣養(yǎng)殖業(yè)起步較早,養(yǎng)殖模式單一且固定,針對(duì)性采收技術(shù)應(yīng)用成熟,配套機(jī)械化設(shè)備設(shè)施使用廣泛。但這些國(guó)家的的養(yǎng)殖模式與目前中國(guó)的養(yǎng)殖模式存在一定區(qū)別,吊繩放置密度、布放位置與方法都存在差異,無(wú)法直接引入國(guó)外技術(shù)進(jìn)行應(yīng)用,且近年來(lái)鮮有新技術(shù)與裝備見(jiàn)諸報(bào)道。

4、在精深加工方面

國(guó)外貝類的加工、銷售大多需先進(jìn)行凈化,美國(guó)、日本、澳大利亞、新西蘭、英國(guó)、西班牙、法國(guó)以及加拿大等國(guó)家都建有凈化工廠。凈化的技術(shù)主要是紫外線、氯或臭氧消毒海水。國(guó)外牡蠣加工存在加工比率低、加工品種較少的問(wèn)題,主要發(fā)達(dá)國(guó)家的貝類產(chǎn)品除凈化后鮮活消費(fèi)外,特別是牡蠣,生食牡蠣是主要產(chǎn)品,其余加工以冷凍加工為主。精深加工產(chǎn)品主要有煙熏、調(diào)味品和保健食品。國(guó)外已開(kāi)展較多的貝類活性多肽、活性多糖、微量營(yíng)養(yǎng)素等的研究,除蛋白肽產(chǎn)品外,其余活性成分開(kāi)發(fā)的產(chǎn)品不多。近年逐漸采用現(xiàn)代生物技術(shù)、食品加工高新技術(shù)、新型化工等現(xiàn)代技術(shù)手段,研究牡蠣中功能活性成分,開(kāi)發(fā)以牡蠣為主要成分的保健食品或第三代功能性食品,已成功生產(chǎn)膠囊型、液體型、片劑型等各種類型產(chǎn)品。

5、在質(zhì)量安全方面

海洋食品質(zhì)量安全檢測(cè)及追溯體系日益完善,世界發(fā)達(dá)國(guó)家注重檢測(cè)技術(shù)、方法的標(biāo)準(zhǔn)化戰(zhàn)略,歐盟、美國(guó)、日本等世界發(fā)達(dá)國(guó)家和地區(qū)一直致力于國(guó)際和區(qū)域標(biāo)準(zhǔn)化,以長(zhǎng)期控制國(guó)際標(biāo)準(zhǔn)化技術(shù),并極力推動(dòng)本國(guó)標(biāo)準(zhǔn)變成國(guó)際標(biāo)準(zhǔn)。在追溯體系建設(shè)方面,歐盟一直走在世界的前列,是可追溯性強(qiáng)制實(shí)施的堅(jiān)決擁護(hù)者。美國(guó)已經(jīng)建立了較為完備的產(chǎn)品召回程序,并納入到法規(guī)中。